韓国の短期資金調達市場が阿鼻叫喚の地獄絵図となっています。

すでにご存じの読者が多いかかもしれないのですが、事の発端は、江原道に建設した「韓国レゴランド」のCPが不渡りとなったことです。

事はレゴランドだけで済まない大変な状況になっていますので、ご紹介します。

↑韓国レゴランドの公式ホームページ/スクリーンショット

CPとは? ABCPとは?

本題に行く前に、まず「CP」について簡単にご紹介します。知っている方は次の小見出しまで進んでください。

CP(Commercial Paper)は無担保で発行される約束手形の一種です。満期は普通1年未満で、額面よりも安い金額に割り引いて発行されます。

至極簡単にご紹介すると――例えば額面が100円のところを90円で発行。これを満期が来たら発行者が額面の100円で償還します。引き受け手は10円のもうけ――という仕組みになっています。

今回不渡りとなったのは、韓国レゴランドを建設するために発行されたCPの一種です。

韓国メディアの記事などでは、プロジェクトファイナンス(PF)資産流動化企業手形(ABCP)と書かれていますが、CPに捻りが入っているだけで基本は同じです。

CPは、普通は無担保なのですが、資産を担保に発行されることがあり、これを「ABCP」(Asset-Backed Commercial Paper:資産担保コマーシャルペーパー)と呼びます。

巨額を調達する場合には、無担保のCPではリスクが高く投資家を集めるのに苦労するので、別の資産を裏付けにCPを発行するわけです。

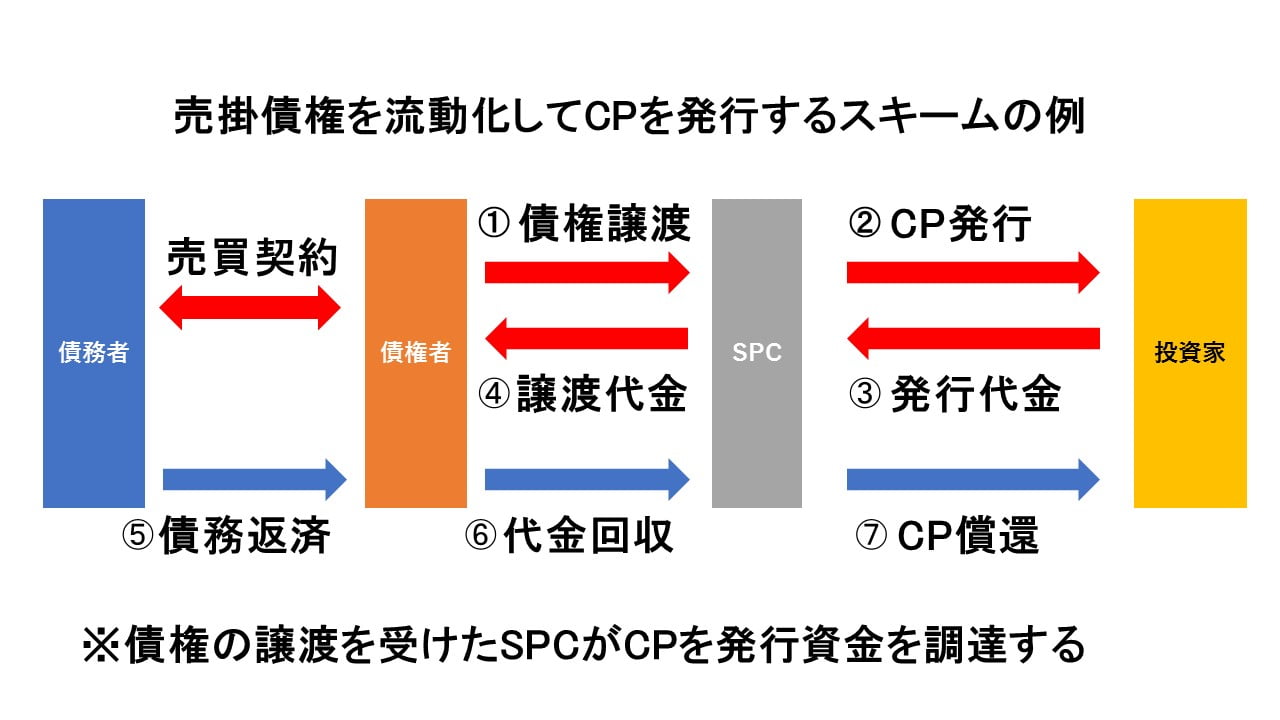

例えば、以下のようなスキームです。

上掲は日本の銀行などの金融機関が行っているABCPを利用した資金調達スキームです。SPC(Special Purpose Companyの略:特別目的会社)が債権の譲渡を受け、これを裏付けにCPを発行するわけです。

地方政府が保証したCPが不渡りのお粗末!

さて、事の起こりとなった『韓国レドランド』です。

レゴランド建設には大金がかかりますので、このプロジェクト自体を資産の裏付けとしてCP(資産担保なのでABCP)を発行し、投資家からお金を募りました。

江原道傘下の『江原中道開発公社』(GJC)が、事業資金を調達するために特殊目的法人(SPC)『アイワン第1次』を設立して2,050億ウォン規模のABCPを発行したのです。

このSPCは江原道の傘下であり、江原道が保証を行ったので、このABCPはきれいにはけました。投資家からすれば、地方政府がバックにいるなら、これは大丈夫だろうと思うわけですが……。

ところが!

満期が近づいた2022年09月29日、江原道は償還が不可能という立場を明らかにし、裁判所に『江原中道開発公社』の回生を申請すると発表(要は事実上の破綻)。2,050億ウォンのABCPは10月06日不渡りと処理されました。

これが短期資金市場に大打撃を与えたのです。

信用が失墜して短期資金調達市場が売り一色に!

そりゃそうです。CPというのは、煎じ詰めれば「期日になったら額面のお金が引き出せますので銀行に行ってください」と書いてある紙片です。

何よりも信用で成り立っています。それが不渡りを出したのです。しかも、地方政府か保証するとし、信用があると思われたABCPがです。

韓国メディア『THE KOREA ECONOMIC DAILY』の記事から市場の悲鳴を引用すると以下のような具合です。

江原道『レゴランド』の建設のために発行したプロジェクトファイナンス(PF)資産流動化企業手形(ABCP)の不渡りに触発された金融市場不安が日増しに悪化し、韓国の債券市場が麻痺状態に陥っている。

投資家の信頼が崩壊し、債券売りが殺到しているが、買い越しの勢いが失われ、企業手形(CP)と債券市場が資金調達機能を失った。

このような状況が続けば、企業の流動性が急激に悪化し、相次ぐ倒産危機に追い込まれかねないという懸念が大きい。

(後略)⇒参照・引用元:『THE KOREA ECONOMIC DAILY』「韓国レゴランド発の金脈硬化「このままじゃ黒字倒産」と焦り」

このように、韓国の短期資金市場は大混乱の麻痺状態です。

どうなっているかというと、当然、短期資金市場の金利が急騰しています。損失を被るのはごめんだとみんなが債券の売却に乗り出しますから、これがさらに金利を押し上げます。

資金調達がママならなくなると、冗談ではなく連鎖倒産が発生する可能性もあります。

というのは、金利急騰によって借り換えさえ滞る様相を見せているのです。

例えば、以下のような例です。

(前略)

先月、年5~6%台の金利で発行したイーベスト投資証券が保証する『SGCETEC建設』の京畿平沢市物流倉庫(PF)流動化証券借り換え金利は、今月17日、年12.2%まで急騰した。金利を上げても発行できない場合、通常約3カ月満期で回していた流動化証券を、最近は10日、2週間満期で発行する事例も相次いでいる。

19日には全北完州郡が保証したPFABCPの満期が到来したが、投資家が借り換えを拒否し、資金を回収して、韓国投資証券がそのまま抱え込んだ。

(後略)⇒参照・引用元:『THE KOREA ECONOMIC DAILY』「韓国レゴランド発の金脈硬化「このままじゃ黒字倒産」と焦り」

借り換え金利が「12.2%」という無茶苦茶な数字が出ています。また、従来は満期3カ月だったのに、10日や14日でグルグル回さないといけないというのです。

さらに、投資家が借り換えを拒否する例も出ているというので、このまま事態が進行すると大変なことになります。

まさに「今そこにある危機」です。

短期資金調達市場が危機的状況となっていますが、さて韓国はしのぎ切ることができるでしょうか。

※あまりの事態のインパクトに、2022年10月19日、江原道は遅くとも2023年01月29日までに2,050億ウォンを償還すると発表しています。しかし、時すでに遅しです。地方政府が保証したCPですらとんでもないものだったことが分かったのです。どこに地雷が埋まっているのか分からないわけですから、市場から投資家が逃げ出すのは当然です。

(吉田ハンチング@dcp)