そろそろ韓国の不動産バブルが弾けるのではないか、という懸念があります。

2022年12月14日、韓国ではしばしば死神と呼ばれる『IMF』(International Monetary Fundの略:国際通貨基金)が「Housing Market Stability and Affordability in Asia-Pacific」(アジア太平洋地域の住宅市場の安定性と適正価格)というリポートを出しました。

このリポートを基に韓国メディアではさっそく「不動産バブルが弾けるぞ」という記事が出ていますが、少し落ち着け――です。

このリポートは「コロナ禍の中、パンデミックの期間に世界的に住宅価格が上昇したけれどもアジア太平洋地域はどうなったろうか?」というリポートで、「住宅価格を安定させるためにどのような施策があるのか」などを提言することが主眼であって、決して「バブルが弾けますよ」という話をしているのではありません。

確かに調整が入る可能性は高いよ(下落リスクは高まっている)という話も出てきますが、あくまで可能性の話であって「弾けます」ではないのです。

いえ、もちろん弾けた方が面白いのですが、そのような阿鼻叫喚の地獄絵図を予想するものではありません。

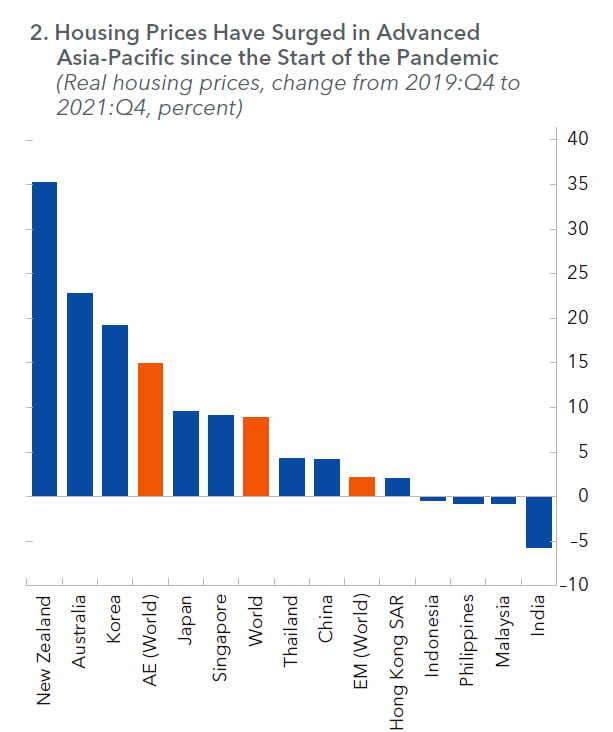

まず興味深いのは、アジア太平洋地域の中で韓国は住宅価格が上昇した国として上から数えた方が早いことです。以下はリポート内に出てくるグラフです。

↑住宅価格(Real Housing Price)が2019年の第4四半期から2021年の第4四半期までに何%上昇したかのグラフ。⇒参照・引用元:『IMF』公式サイト「Housing Market Stability and Affordability in Asia-Pacific」

韓国は住宅価格(Real Housing Price)の上昇率において、アジア太平洋地域の中で「ニュージーランド」「オーストラリア」に次いで第3位になっています。

韓国についての記述を引用してみると、以下のような具合です。

(前略)

建設・不動産分野では、EUの持ち家率70%に比べ、国によっては比較的低い水準に留まっており、アジア太平洋地域の持ち家率を向上させる方法として、さらなる成長の余地がある。若い世代と低・中所得者層は、住宅市場からますます排除されつつある。

例えば、韓国では、40歳以下の人々の住宅所有率が急激に低下している。

世代間の住宅保有率の差がますます顕著になり(日本、韓国、ニュージーランド)、世代間の貧富の差に直接的に寄与している。

COVID-19の大流行が世代間格差を拡大させた可能性がある。

(後略)⇒参照・引用元:『IMF』公式サイト「Housing Market Stability and Affordability in Asia-Pacific」

アジア太平洋地域では持ち家率が低いと指摘しています。EU圏では持ち家率70%という数字には驚きですが、韓国は「40歳以下の人々の住宅所有率が急激に低下している」と指摘しています。

「魂まで不動産投資」と熱狂が報じられているのに『IMF』の分析ではこうなっています。世代間の住宅保有率の差がますます顕著に……という国の中には日本が入っているのはご愛嬌ですが。

また、上昇が大きかった3カ国については以下のような指摘があります。

(前略)

2021年第4四半期時点で住宅価格の下落リスクが大幅に高まっており、4四半期先の住宅価格の伸びは、ニュージーランドではパンデミック開始時と比較して約20%、オーストラリアと韓国では約10%低下すると予測される。

(後略)⇒参照・引用元:『IMF』公式サイト「Housing Market Stability and Affordability in Asia-Pacific」

上昇率が大きかった、ニュージーランド、オーストラリア、韓国は価格上昇が鈍化するが、2021年第4四半期の段階で住宅価格の下落リスクは大きく高まっていた、とのこと。

(前略)

この地域のいくつかの経済では、家計債務の対GDP比率が高く、しかも上昇しており、変動金利に連動する割合がかなり高い(オーストラリア、韓国、ニュージーランド)。そのため、住宅市場の低迷や高金利に対する家計バランスシートのエクスポージャーを考慮して、衝撃の組み合わせに対して脆弱性評価の頑健性をテストする必要がある。

(後略)⇒参照・引用元:『IMF』公式サイト「Housing Market Stability and Affordability in Asia-Pacific」

韓国の場合、家計負債の対GDP比率が100%を超えていますし、また住宅ローンで変動金利を選択している割合も高いです(約8割程度と考えてOK)。

条件をいろいろ組み合わせて脆弱性のテストをした方がいい、と述べています。

ちなみにエクスポージャーというのは、日本語に訳しにくい言葉ですが「リスクにさらされている資産の量(また割合)」といった意味です。

(前略)

財産権、金融の深化、汚職の蔓延といった法的・制度的要因も、アジア太平洋地域の9つの経済圏(オーストラリア、中国、香港特別行政区、韓国、マレーシア、ニュージーランド、フィリピン、シンガポール、タイ)において取引量や住宅価格に大きな影響を与えることが分かっている(Glindro and others 2011)。

(後略)⇒参照・引用元:『IMF』公式サイト「Housing Market Stability and Affordability in Asia-Pacific」

財産権、金融の深化、汚職の蔓延といった法的・制度的要因で住宅価格・取引量に大きな影響を受ける地域として韓国も挙げられています。

『IMF』は「政策金利(韓国では「基準金利」と呼称)が3%上がれば住宅価格が2%下落する」といっていますが、韓国では年初来で「1%から3.25%」上げました。ここから何%上がるかは神のみぞ知るですが、『IMF』出身の李昌鏞(イ・チャンヨン)さんが『韓国銀行』総裁ですので、不動産バブルが崩壊するほど金利を上げるとは思えません。

また、韓国の不動産バブルが崩壊するなら、とても2%などで済むとは考えられません。

韓国で最も住宅価格が下落したのは「1991-1996年」です。

1991年第2四半期から22四半期連続で下落という最長不倒記録で、1996年第3四半期までに「33.7%」も下落しました。

もし、このようなレベルの下落が韓国を襲ったら、それこそ阿鼻叫喚の地獄絵図です。李昌鏞(イ・チャンヨン)総裁は利上げに細心の注意を払っていますが、弾けるかどうかはそれこそ市場マターです。ぶっちゃけて言えば「皆さんの気分の問題」です。

「もうだめかも」とみんなが思うと「おしまい」です。

例えば、韓国メディア『韓国経済』に「『恐ろしく落ちる』家主の『恐怖』」という記事が出ていますが、そのような恐怖を多くの人が持って我先に逃げ出すと……おしまいになります。

そのため、金融当局はなだめすかして「大丈夫ですよ」と言いながら集団逃亡のきっかけになるような政策は取らず、すきを見せてはいけません。

「頑張ってください」としか言えない状況です。

(吉田ハンチング@dcp)