「ちょっと待て! なぜそんなことになる?」という業績です。

2023年08月28日、韓国の金融監督院が『貯蓄銀行』の「2023年上半期の業績」を発表したのですが、これが目を疑うような「赤字」という結果なのです。

考えてもみてください。金融通貨委員会が金利を上昇させている状況なのです(5回連続の据え置きとなってはいますが)。基準金利が上がれば当然市中金利も上がります。貸し出し金利が上昇するわけですから銀行の利益は増えて当然です。

コロナ禍による資金じゃぶじゃぶの後、金利の上昇局面になって、はしっこい投資家なら「銀行株だー!」と走ったはずで、その予想は正しく、銀行は利益を上げ、株価も上昇しました。

金利が上がれば銀行の利益が増えて当然です。

にもかかわらず、ここにきて赤字に転落するなんてことがあり得るでしょうか。ですが、実際に起こっています。以下をご覧ください。

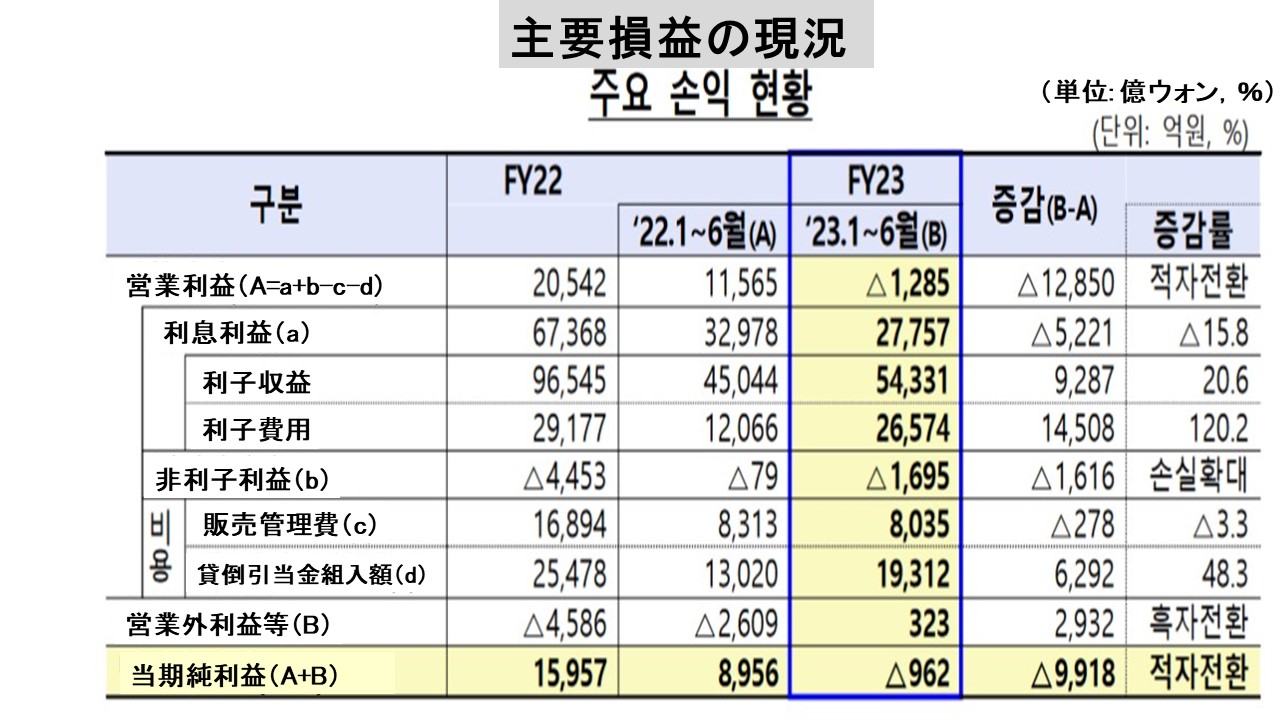

2023年上半期

営業利益:-1,285億ウォン

当期純利益:-962億ウォン

2022年上半期と比較して「1兆2,850億ウォン」も営業利益が減少して赤字転落です。

なぜこんなことになったのでしょうか?

『金融監督院』は以下のように説明しています。

Ⅱ.損益状況

損益現況 : 当期純利益の赤字転換

’23年上半期の当期純利益は△962億ウォンで前年同期(8,956億ウォン)比△9,918億ウォンこれは、預金金利差の縮小*などで利息利益が減少(△5,221億ウォン)する中、貸し倒れ引当金の費用が大幅に増加(+6,292億ウォン)したことが主な原因。

*預金金利差の推移(%) :(’22年上) 6.19 → (’22年下) 6.01 → (’23年上)4.72

ただし、第2四半期の赤字規模(△434億ウォン)は第1四半期(△528億ウォン)に比べ若干減少した。

「預金金利差」というのは、調達金利と貸し出し金利の差のことをいっています。

銀行というのは、利息で預金を募り、集まったお金に利子を付けて貸し出し、利ざやを稼ぐ商売ですが――これが縮小してもうからなくなったというのです。

実際、上掲のとおり、2022年下半期には「6.01%」あったのに、2023年上半期には「4.72%」まで縮小した、となっています。

これは韓国政府、および金融当局のせいです。

そもそも『貯蓄銀行』というのは、第一金融圏の市中銀行と比較して、信用がない人でも貸し出します、その代わり金利は高いですよ――という商売です。

しかし、家計負債の時限爆弾を破裂させないために、貸し出し金利を上げることまかりならん、と金利の上昇を抑えました。また、預金金利の方も「上げて競争するんじゃない」と抑制しています。

これでは『貯蓄銀行』の商売の基盤がそもそも成立しません。

巨額の貸し倒れ引当金を積まなければならなくなったのは、不良化が予期される債権が増加しているためです。

実際、『貯蓄銀行』の延滞率は、信じられないことに「5.33%」まで上昇しているのです。

あんた方は一体何をやってるんだ――そんな状況です。

(吉田ハンチング@dcp)