韓国の家計負債は異常な速度で増加していますが、全然止まる気配がありません。

韓国の借金の話などもう聞き飽きたかもしれないのですが、家計負債の増加はドボンの導火線になるかもしれない重要なポイントです。最新版のデータが『韓国銀行』から出ましたので、整理する意味でもご紹介します。

2021年12月23日に『韓国銀行』が出した「20220年下半期金融安定報告書」のデータから引きます。

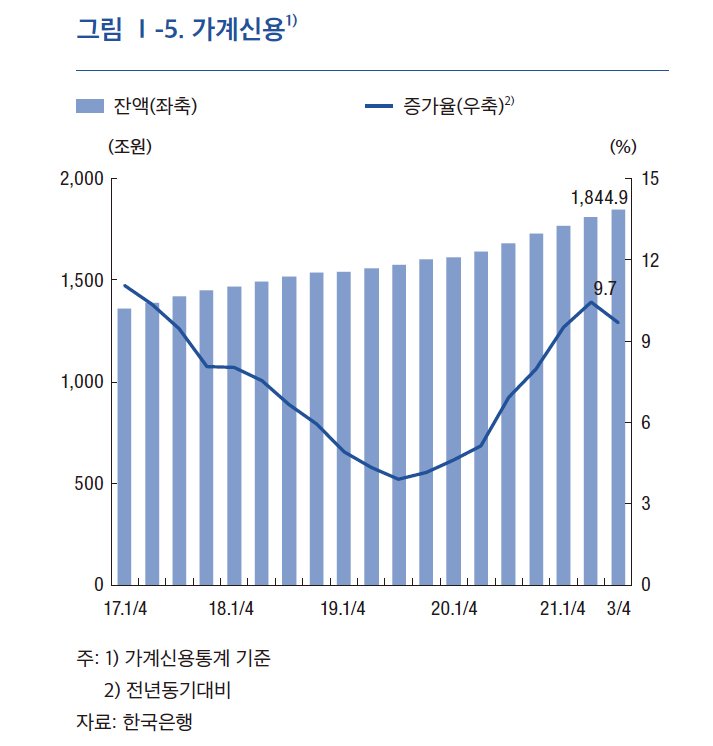

家計負債は「1,844.9兆ウォン」まできた!

まず、家計負債です。

가계부채(가계신용통계 기준)는 2021년 3/4분기말 1,844.9조원으로 전년동기대비 9.7% 늘어나 높은 증가세를 지속하였다(그림 Ⅰ-5). 이 중 가계대출은 1,744.7조원(가계부채 중 94.6%)이며, 판매신용은 100.2조원(5.4%)이다.

家計負債(家計信用統計基準)は、2021年の第3四半期末時点で1,844.9兆ウォンで、前年同期比9.7%増え、高い増加傾向を維持した(図1-5)。

このうち家計ローンは1,744.7兆ウォン(家計負債のうち94.6%)であり、販売信用は100.2兆ウォン(5.4%)である。

↑家計負債の四半期ごとの推移です。2021年第3四半期は「1,844兆9,000億ウォン」となりました。⇒参照・引用元:『韓国銀行』公式サイト「20220年下半期金融安定報告書」

家計負債は『韓国銀行』自身で説明しているとおり、いまだに高い伸びを示しており、対前年同期比でなんと「9.4%」も増えています。異常な速度での増加です。

『IMF』(International Monetary Fundの略:国際通貨基金)、『BIS』(Bank for International Settlementsの略:国際決済銀行)、などの国際機関が「韓国が世界一早く家計負債を増加させている」と指摘するのは伊達ではありません。

「利子負担の大きな方」からの借金を増やしている

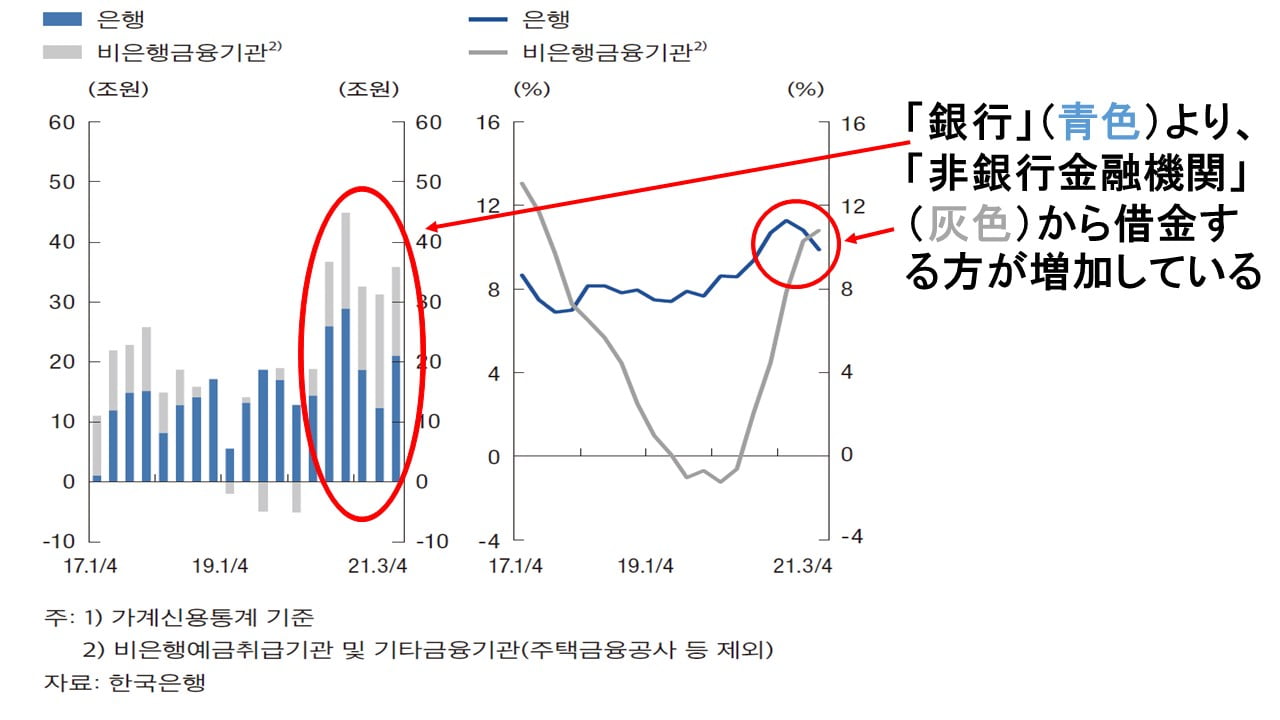

興味深いのは以下の「誰が家計にお金を貸しているか」のデータです。

2021년 3/4분기말 금융업권별 가계대출을 보면 은행(902.0조원)은 전년동기대비 9.9% 증가하였으며, 비은행금융기관(651.5조원)은 금융업 간 규제차이 등으로 인해 10.8% 늘어나면서 은행을 상회하는 증가세를 나타냈다(그림Ⅰ-7).

2021年第3四半期末の金融業種別家計貸付を見ると、銀行(902.0兆ウォン)は前年同期比9.9%増加し、非銀行金融機関(651.5兆ウォン)は金融業間の規制差異などにより10.8%増え、銀行を上回った(図1-7)。

⇒参照・引用元:『韓国銀行』公式サイト「20220年下半期金融安定報告書」

銀行と非銀行金融からの融資がどのような金額になっているかと見ると、銀行からの借金は「902.2兆ウォン」、非銀行金融機関からの借金は「651.5兆ウォン」です。

ご注目いただきたいのは下のグラフで、左のグラフは「前期と比較した金額の増減(単位:兆ウォン)」、右のグラフは「前年同期比増加率」。

どちらで見ても、「非銀行金融機関からの借金」が「銀行からの借金」を抜きました。

一般的に、銀行から借りるよりも、非銀行金融機関から借りる方が利子は高く付きます。

しかるに、なぜこんなことになったかというと、韓国政府の指導によって銀行が融資を絞ったからです。

韓国政府は、家計融資の異常な増加を止めるために「対前年で貸し付け金額の増加は5~6%に抑えろ」と指導しました。

そのため、韓国の皆さんは「銀行が貸してくれないんならよそに行くよ」と利子が高くつくにもかかわらず、非銀行金融機関で借りているのです。

さらに困ったことになる可能性が高い

このデータを見る限り、韓国の家計負債の増加は止まってなどいません。しかも、「より高利で借金をするという方向で負債を増やしている」のです。

さらに、『韓国銀行』が基準金利を上げたことで貸し出し金利も上がっています。つまり、より利子負担は増加しています。先にご紹介したとおり、2021年03月までに『韓国銀行』は2回の利上げも行うことを視野に入れています。これが行われると、追加で利子負担が増えてさらに困ったことになるでしょう。

導火線に火が付きそう。読者の皆さまはそんなふうには思われませんか。

(吉田ハンチング@dcp)