韓国のドボンの導火線になるかもしれないと懸念される家計負債。貸し出し金利の上昇は家計の利払いを増加させますので、注視しなければならない要素です。

2021年12月30日、『韓国銀行』が「2021年11月中金融機関加重平均金利」を公表。銀行と非銀行金融機関の金利がどのようになっているのか見てみましょう。

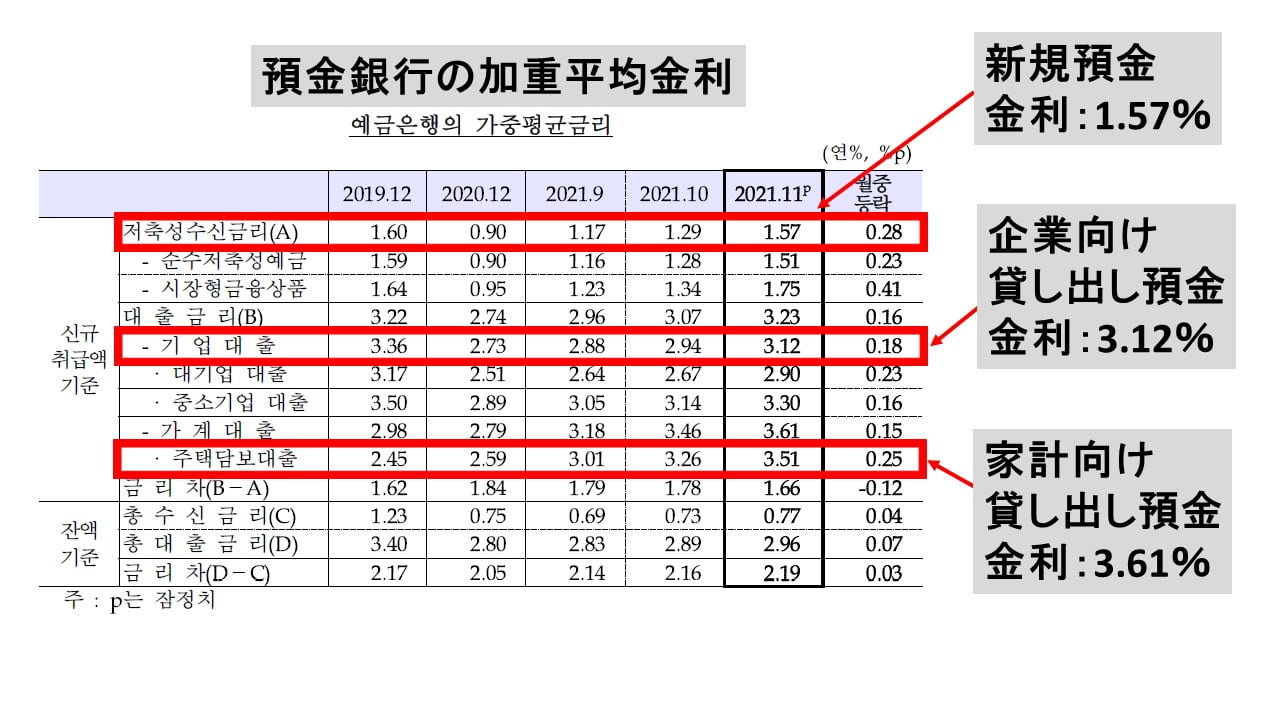

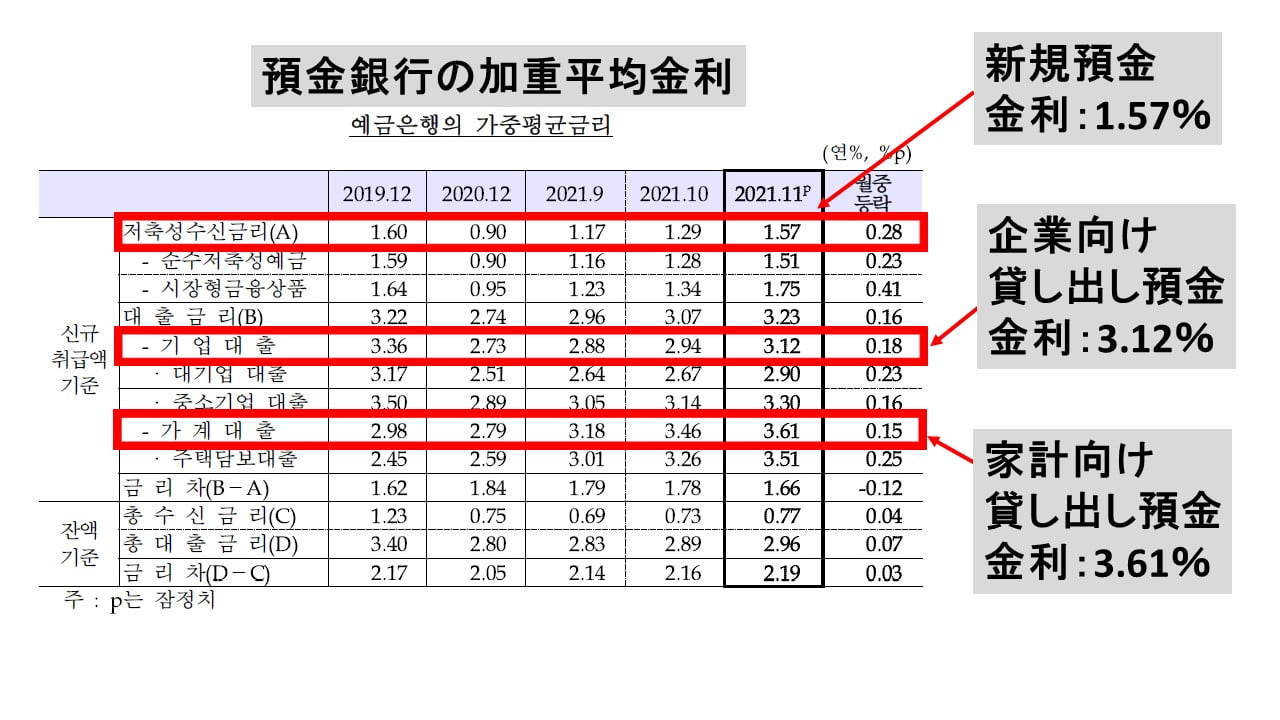

2021年11月中に預金銀行の新規取扱額基準で貯蓄性受信金利は年1.57%と前月比28bp上昇し、貸し出し金利は年3.23%で前月比16bp上昇

――2021年11月末残高基準で総受信金利は年0.77%で前月比4bp上昇

総貸し出し金利は年2.96%で前月比7bp上昇※bpは「basis point(ベーシスポイント)」の略。「1bp = 0.01%」で「1毛」。

<<以下はプレスリリース内の表組>>

⇒参照・引用元:『韓国銀行』公式サイト「2021年11月中金融機関加重平均金利」

2021年11月時点で銀行に新規に預金をすると、その際の金利は「1.57%」。2020年12月には「0.90%」しかなかったのですが、『韓国銀行』が基準金利を2021年08月、11月に上げました。そのため、09月「1.17%」、10月「1.29%」と上昇を続けています。

銀行が貸し出すローン金利の方は、家計向けでは11月には「3.61%」まで上昇しました。預金金利、ローン金利とも日本と比べると非常に高いですね。

またご注目いただきたいのは、企業への貸し出し金利が「3.12%」と低く済んでいる点です。『韓国銀行』は企業向けの貸し付けに比べて、家計向け貸し出しの方が金利上昇が急と指摘しています。

さらに、住宅ローンの貸し出し金利が「3.51%」になっていますが、これは2014年07月の「3.54%」以来の高水準。7年4カ月ぶりの高い金利をつけました。

貸し出し金利「9.32%」ってなんだ

面白いのは、非銀行金融機関の預金金利・貸し出し金利です。

Money1でも何度かご紹介していますが、韓国では銀行で借りられなくなった人が、金利の高い非銀行金融機関へ流れています。以下が11月基準での非銀行金融機関のデータです。

⇒参照・引用元:『韓国銀行』公式サイト「2021年11月中金融機関加重平均金利」

『相互貯蓄銀行』の定期預金(1年)の金利は「2.36%」もあります。しかし、同じ『相互貯蓄銀行』の貸し出し、ローン金利(一般金利)はなんと「9.32%」となっています。

ここに上げられた非銀行金融機関の中で最も低いのは『相互金融』ですが、「3.58%」(一般ローン)です。最低の金利でやっと上掲の銀行よりやや低い「3.58%」です。やはり、銀行で借りられないからと非銀行金融機関に行くと、高い金利で利払い額が増えることになります。

『韓国銀行』は2022年の第1四半期にさらに基準金利を上げる予定ですので、貸し出し金利はさらに上がっていきます。利子負担に耐えかねる家計がどの規模になるか要注目です。金利が上がるときこそ危ないのです。

(吉田ハンチング@dcp)