韓国メディアの経済記事で「企業の負債比率」が紹介されることがママあります。

韓国メディアでは「負債比率が200%を超えると危ない」と判断されることが多いのです。

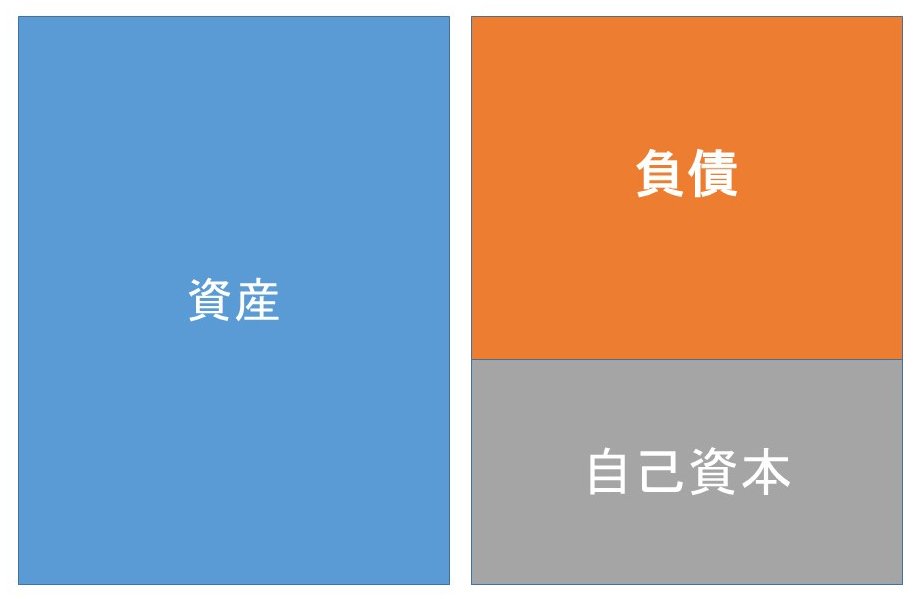

負債比率は、負債を自己資本で割って計算します。

つまり、負債が自己資本の何倍あるのかを計算しています。当然、この数字(100を掛けて%表記にする)が大きければ大きいほど、「返せるのか?」と会社の存続について疑問符がつくわけです。

「200%」ということは、負債が自己資本の2倍あることを意味します。

なぜ危ないかどうかの判断基準が「200%」なのか、以前から不思議だったのですが、池東旭先生の著作を読み返していたら「!」という箇所を見つけたのでご紹介します。

韓国が1997年のアジア通貨危機で『IMF』(International Monetary Fundの略:国際通貨基金)の管理下に入った当時、『IMF』から何を指示されたのかについて書かれた部分です。

以下に引用してみます。

(前略)

IMFは大企業グループに対して、系列企業の連結バランシシートを含めた国際基準による会計制度の導入で企業財務の透明性の向上を要求した。一九九八年二月財閥オーナーたちは財閥改革五原則に合意した。

五原則とは、

①企業経営の透明性の向上(結合バランスシート作成、外部監査の義務づけ、社外重役制度<五〇%>導入、株主代表訴訟権と群小株主保護導入)

②系列の相互保証解消

③財務構造改革(負債比率二〇〇%以下に圧縮)

④業種専門化(非主力系列企業の分離、売却)

⑤支配株主と経営陣の責任強化

などだ。

(後略)⇒参照:引用元:『韓国財閥の興亡 癒着と相克のドラマ』著:池東旭,時事通信社,2002年02月05日発行,p.182

韓国では今でも『IMF』の管理下に置かれたことをトラウマとしてひきずっています。これまで安泰と思われてきた財閥が解体されるなど、大きな変革が韓国を揺さぶったのでトラウマになっても無理はありません。『IMF』が韓国で時に「死神」と呼ばれるのはそのためです。

韓国メディアが「負債比率200%」で危険と判断するのは、上掲のアジア通貨危機時の『IMF』勧告が今も引き継がれ、規準と見なされているためではないでしょうか。

ちなみに、この当時韓国の大企業グループは借金で事業を拡大するというフェーズにあったため、負債比率が非常に高いものでした。

同じく池東旭先生の著作から引用してみましょう。

(前略)

借入経営で急成長した韓国財閥の負債比率はきわめて高い。九六年末、三〇大企業グループの自己資本総額は六兆九八六二億ウォン、負債総額は二七兆一二七億ウォンで平均負債比率は三八七%。

三〇大企業グループのなかでその半数一五グループは年間売上高が負債額を下回った。

(後略)⇒参照:引用元:『韓国財閥の興亡 癒着と相克のドラマ』著:池東旭,時事通信社,2002年02月05日発行,p.183

原文の表記が漢数字なので読みにくいかもしれません。以下をご覧ください。

自己資本総額:6兆9,862億ウォン

負債総額:27兆127億ウォン

平均負債比率:387%

負債比率「387%」ですから、負債が自己資本の3.87倍もあったことになります。

当時の10大財閥を個別に見ると以下のようになります。

1996年「10大財閥」の負債比率

『現代』:437%

『三星』(サムスン):267%

『LG』:347%

『大宇』:339%

『SK』:384%

『双竜』:409%

『韓進』:556%

『起亜』:519%

『ハンファ』:751%

『ロッテ』:192%⇒データ引用元:『韓国財閥の興亡 癒着と相克のドラマ』著:池東旭,時事通信社,2002年02月05日発行,p.183

上掲のとおり、『IMF』の勧告「200%以下」だったのは『ロッテ』だけです(30大財閥にまで広げても『ロッテ』だけ)。

当時の財閥がいかに巨額の負債を抱えていたのかが分かります。また、驚くべきことに当時は連結のバランスシートの公示が行われておらず、その上監査もお手盛りでした。

何が横行していたかというと、子会社に損失を押しつけて黒字を装うという「飛ばし」です。

アジア通貨危機が契機になりましたが、『IMF』の財閥改革五原則は至当なものだったといえるのではないでしょうか。

(吉田ハンチング@dcp)