韓国というのはそもそも金融が脆弱な国です。金融システムが不安定にならないように務めなければなりません。不安定さ、リスクを高める要因の一つが不良債権の増加です。

「貸し倒れ引当金の増加」に見る韓国の窮状

銀行というのは、いざというときに備えて「貸し倒れ引当金」を積まないといけません。

貸倒引当金(Loan Loss Provision、Allowance for Bad Debts) とは、金融機関や企業が、貸付金や売掛金が回収不能になる可能性に備えて、あらかじめ計上する引当金のことです。

企業や個人への貸付金の一部が将来的に回収不能(貸し倒れ)になるリスクに備え、事前に費用として計上する会計処理の一種です。銀行や金融機関にとっては、不良債権(NPL:Non-Performing Loans)による損失を吸収するためのクッションとなります。

不良債権が増加すればするほど(増加すると見込まれれば)、この貸し倒れ引当金も増加します。

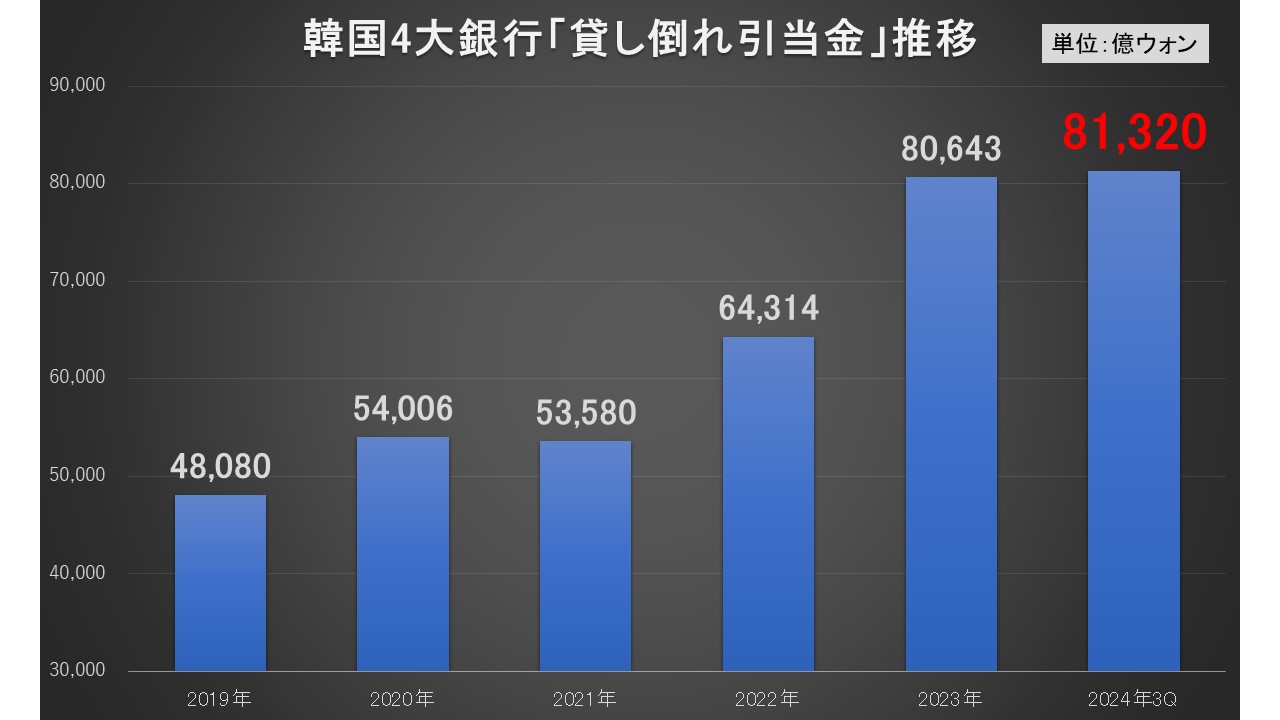

2025年02月04日、韓国の金融監督院が公表したデータによれば、貸し倒れ引当金が急増しています。以下は韓国の4大銀行の「貸し倒れ引当金」の推移(2019~2024年3Q)です。

2019年は「4兆8,080億ウォン」で済んでいたのですが、2020年には5兆ウォンを超え、2022年には「6兆4,314億ウォン」、2024年3Qは「8兆1,320億ウォン」に達しました。

2024年3Qは、2019年の1.69倍になりました。

貸し倒れ引当金の比率は減少している!

面白いのは、貸し倒れ引当金を急激に積み増しているのに、不良債権(NPL)に対する貸し倒れ引当金の比率は減少しているのです。

※貸し倒れ引当金額/不良債権額(✕100:パーセント表示)で計算します。つまり貸し倒れ引当金が不良債権の何%あるのかを計算するわけです。

2023年:246.35%

2024年09月:205.43%

2023年は、貸し倒れ引当金は不良債権の約2.46倍あったのに、2024年09月には約2.05倍しかありません。

貸し倒れ引当金は増加しているのに、貸し倒れ引当金比率は40%ポイントも低下しています。

これが何を意味しているかといえば――「貸し倒れ引当金を積む」速度を、「不良債権が増える」速度が上回っている――のです。

Money1でもご紹介してきましたが、韓国では融資を受けた人の延滞率が上昇しています。これも返済できない人が増加し、不良債権が増加しているためです。

韓国金融当局は「貸し倒れ引当金をもっと積め」という

不良債権が増加しているので、当然ながら韓国の金融当局は、金融機関に対して「貸し倒れ引当金をもっと積め」という圧力を強めています。

2025年初に「汎金融新年賀詞交歓会」が開催されました。

このとき、崔相穆(チェ・サンモク)副首相兼企画財政部長官(現在大統領代行)は、

「金融界は引当金の拡充など危機対応能力を強化し、冷静に対応してほしい」

と述べています。金融委員会は、銀行の貸し倒れ引当金の積立水準が不足していると判断したなら、特別貸倒引当金制度などを通じて積み増すことができます。

しかし、この指導を行うことは、韓国の不良債権問題についてのリスクを世界的に示すことになります。また、金融機関においてはその分資金に負担をかけることになります。

もしリスクが高まっていても、あまり人目を引かないように行いたいところです。

↑目がイッてるでおなじみの李卜鉉(イ・ボクヒョン)金融監督院院長。ものすごいボンクラですが、部下の皆さんは有能なようです。

今回の金融監督院のデータは非常に興味深いものです。李卜鉉(イ・ボクヒョン)院長はボンクラですが、部下の皆さんは良い資料をまとめていらっしゃいますね。

(吉田ハンチング@dcp)