2023年04月05日、韓国では時に死神と呼ばれる『IMF』(International Monetary Fundの略:国際通貨基金)が「Global Financial Stability Report」(グローバル金融安定性リポート)を公表しました。

これの第2章が「ノンバンクの金融仲介業者:金融環境が逼迫する中での脆弱性」となっているのですが、中に「ケーススタディー」の2番目の例として、韓国が登場します。

総じていえば、この章は、金融環境が逼迫してもノンバンクは飛ばないだろうな?ということを検証し、流動性について警鐘を鳴らしています。

あの「レゴランド危機」を扱ったもので、韓国の不動産PF(プロジェクト・ファイナンス)の脆弱性を鋭く指摘しています。さすが『IMF』、『韓国レゴランド』が起こした流動性危機を見逃してはいません。

これをネタに韓国メディアにも記事が出ていますが、どうも真剣さが足りません。

それほど長い論文ではないので、以下に全文和訳を掲載してみます。面倒くさい方は、以下の和訳を飛ばしてください。

ケーススタディー2:韓国における債券市場とプロジェクトファイナンスレンダーの最近のストレスについて

2022年10月、金融引き締めと不動産価格の下落を背景に、韓国の債務市場に金融ストレスが発生した。

保険会社や非銀行信用仲介会社などのNBFI(Non-Bank Financial Intermediationの略)が積極的に参加する不動産プロジェクトファイナンス融資を担保に発行されたコマーシャルペーパー(CP/レドランドの場合はABCP:引用者注)のデフォルトをきっかけに、資産担保証券、社債、短期債券が広範囲に再評価(価格の大幅な下落:引用者注)された。

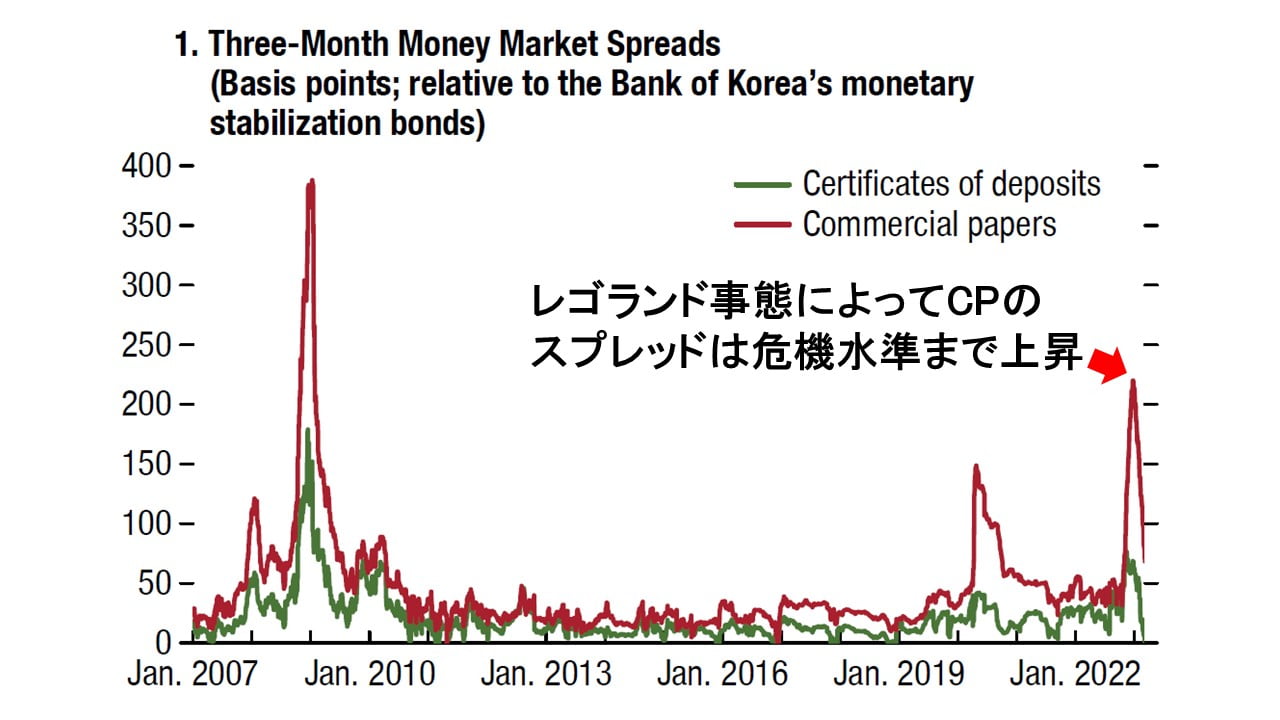

コマーシャルペーパーと金融安定化債(リスクフリーレート)のスプレッドは220bpまで拡大し、世界金融危機以来の水準となった。

↑リスクフリー債券とCPの金利差(スプレッド)を示すグラフ。レゴランド事態によって、すわ通貨危機かというような状況で金利差が拡大したいことが分かります。スプレッドは、リスクフリーの債券の金利に何%金利を積むのかを示します。当然ですが、そのCPの発行体のリスクが高いほどスプレッドは大きくなります。220bpということはリスクフリーの債券に2.20%足さないといけなくなったということです。また、社債の利回りも軒並み大幅に上昇した。

問題が複雑なのは、デフォルトの背景に、諮問政策の正常化が遅れていたことがあり、銀行と国営エネルギー会社(『韓国電力』のこと:引用者注)の営業損失を補うための借り入れニーズが高まっていたことがある。

韓国の場合、NBFIが高いレバレッジをかけているため、プロジェクトファイナンス・ローンの資金調達構造は脆弱に見える。

これらの金融機関は、特別目的会社を通じて償還期間1年以内の短期資産担保証券を発行し、償還期間3~5年の長期プロジェクトファイナンス・ローンを調達している(図2.5、パネル2)。

2022年6月時点のプロジェクトファイナンス融資残高は112兆ウォン(GDP比5%)であった。

主なNBFIの貸し手は、保険会社(39%)と非銀行信用仲介業者(24%)だった。

プロジェクト・ファイナンス・ローンの約35%は証券化されており、NBFIの一つである証券会社は通常、資産担保証券に多額の信用保証を提供していた。

これらの資産担保証券は、満期の不一致から、市場心理、金利上昇、リファイナンスリスクの影響を受けやすい。

プロジェクトファイナンス・ローンの延滞率が2013年のピーク(同年8.2%)まで上昇する可能性は低いが、不動産セクターは不動産価格の下落という逆風にさらされ続けている。

NBFIは、これらのローンに対して短期債務を発行することに加え、自己資金をコミットしているため、これらの延滞にさらされている。

より広範には、債務市場のストレスは、NBFIが多額の債券を短期市場資金で賄うという脆弱性をも明らかにした。

韓国当局は,システム全体の資金ストレスを緩和し,不動産プロジェクト・ファイナンス・ローンのロールオーバーを確保するために、資産購入、流動性・信用保証の提供、諮問政策の緩和、行政指導の活用といった措置を講じた。

資産購入は、主に国有および民間の大手金融機関によって行われ、投資適格社債やコマーシャルペーパー(特にプロジェクトファイナンス・ローンを裏付けとするもの)を対象とした。

『韓国銀行』は、インフレ抑制に引き続き注力する一方、銀行に対しては担保規制を緩和し、証券会社に対してはレポ取引を利用して追加流動性を供給した。

また、公的金融機関はプロジェクトファイナンス・ローンの組成を支援するために信用保証を提供した。

一部の諮問措置の正常化は延期され、幾つかの不動産関連の制限的な規制は緩和された。行政指導は、銀行や国有企業による債券発行を減らすために用いられた。

市場安定化措置は流動性ストレスを緩和するのに役立ったが、幾つかの緊張は残っている。

2022年12月下旬、よりリスクの高い資産担保証券の買い取りが実施され、『韓国銀行』が当初の発表より多い金額で証券会社に流動性を供給したことから、信用スプレッドが縮小し始めた。

しかし、不動産市場のさらなる調整に対する市場の懸念を反映し、特に低格付けの借り手の信用スプレッドは依然として大きいままだ。

市場ストレスを抑制する効果はあるものの、モラルハザード懸念や財政リスクを抑制するために、支援策は明確な出口戦略を持った一時的なものにとどめることが重要だ。

また、当局は、不動産関連融資に関連する潜在的な支払い能力の問題を管理するために、積極的な行動を取るべきである。

⇒参照・引用元:『IMF』公式サイト「Analytical Chapters of the Global Financial Stability Report」

『IMF』が指摘するのは、韓国の不動産PFの脆弱性です。Money1でもご紹介したとおり、韓国の市中銀行(=第1金融圏)はすでに不動産PFからほぼ手を引いています。

『IMF』が今回のリポートで警告するノンバンクの強靭性を高めないと大変なことが起こるかもしれないという警鐘に韓国の不動産PFはそのまま当てはまるのです。なにせABCP(Asset-Backed Commercial Paper:資産担保コマーシャルペーパー)の発行などでぼろもうけしてきた証券会社も絡んでいるのですから。

レゴランド事態に対応した政府の対応についても述べており、それは奏功したとしていますが、一方でこの市場安定措置は、出口戦略をしっかり立てて「一時的なもの」にすべきだと述べています。

しかし、韓国政府はそこまでできてはいません。流動性を供給するだけで手一杯だからです。また、細かいことですが「低格付けの借り手の信用スプレッドは依然として大きい」という点にも注意が必要です。

高い信用格付けの債券はましになったものの、低信用の債券はまだ利率が高いママで、つまりここが飛んだ場合(デフォルト騒動を起こした場合)、また短期資金調達市場の混乱が起こるかもしれない、といっているのです。

これは、『IMF』も指摘する「短期資金調達市場にばかり頼っている」という構造的な脆弱性からきています。さらに付記するなら、韓国の短期資金調達市場が小さいというのも構造的な脆弱性をもたらしているのです。

信用格付けの高い借り手はいいのですが、低信用の借り手までお金が回らないからです。

書いていても暗い気持ちになりますが、韓国政府も認めているとおり、不動産PFはまさしく時限爆弾です。もし、またレゴランドのような事態が発生すると、資金流出が奔流になるかもしれません。誰もお金を貸してくれなくなったら、本当におしまいです。

時限爆弾の導火線がシケっていて、火がつかないといいですね。

(吉田ハンチング@dcp)