韓国の外貨準備高は「取得原価」であって、時価計算はされていない――は事実です。

韓国メディアがそれについて言及したときに取り上げ、記事にしてきましたが、『韓国銀行』の関係者に聞いた――といった伝聞でしたが。

しかし、実はちゃんと『韓国銀行』の公表する資料に書かれていますので、今回はそれをご紹介します。

まず、外貨準備高は誰が持っているのか?ですが、これはずいぶん前にMoney1でもご紹介したとおり、『IMF』(International Monetary Fundの略:国際通貨基金)の定義によると、Financial Authorityが管理するもの――となっています。

普通はその国の金融当局――と解釈され、政府と中央銀行です。韓国では、『韓国銀行』と韓国政府が管理する外貨資産ということです.

「外貨準備」は「International Investment Position」(対外資産負債残高:略称「IIP」)の公表データを見る限り、『韓国銀行』が保有しています(『韓国銀行』が保有する対外資産と外貨準備がほぼ一致するので)。

保有する資産が原価計算になっているというのは、『韓国銀行』の公表している資料の中にちゃんと書いてあるのです。2025年03月28日に公表した「2024年度 年次報告書」の中にありますから、それを以下に引用します。

1. 重要な会計処理方針

ガ. 概要

財務諸表は関係法令で特別に定めた場合を除き、『韓国銀行法』第8条および『韓国銀行定款』第33条に基づき制定された「会計規則」で定めた内容に従って作成される。「会計規則」で定められていない事項については、一般的に認められた会計原則および会計基準を適用している。なお、財務諸表のうちキャッシュフロー計算書は、中央銀行の特性上キャッシュフローに関する情報の重要性が低いため作成しておらず、利益剰余金変動計算書において利益の処分および利益準備金の重要性を勘案し、付属資料として別途の財務諸表を作成している。

ナ. 資産・負債の計上および評価基準

資産は取得時点で、負債は負担発生時点で計上している。貸借対照表上の資産価格は取得原価または償却原価で計上しており、貸借対照表作成日時点の時価による評価は行っていない。

(1) 有価証券

有価証券のうち、債券は償却原価で、株式は取得原価で計上している。有価証券の売却による実現損益を認識するために取得原価を算定する場合には、債券については個別法を、株式については移動平均法を適用している。(2) 投資資産

投資資産は、投資対象物に対する投資原価で計上している。ダ. 収益認識基準

収益および費用は、発生主義に基づいて計上している。⇒参照・引用元:『韓国銀行』公式サイト「2024年 年次報告書」

上掲のとおり、取得原価で計上しており、時価計算を行っていない――と明記されています。

すなわち、外貨準備高も時価ではありません。

なぜ中央銀行が資産の「時価計算」をしないのか、理由もあって、まあ分からないではありません。

(『韓国銀行』の説明ではありませんが)理由は以下のように推測できます。

●金融政策の安定性を重視しているから

⇒時価評価だと、評価損が出るたびに「損失だ」と騒がれるリスクがある。

●保有目的が「取引」ではなく「準備・管理」だから

⇒一時的な下落を気にせず、満期保有前提。

●通貨価値・経済信頼に直結するため、変動の激しい会計を避ける

⇒上げ下げによっていちいち通貨安になるなどのリスクを避けるため

理由は分からないではないのですが、韓国の場合、「本当にその額あるんですか?」が問題です。なにせ1997年のアジア通貨危機のとき、公表しているデータがウソでしたから。

一応、「取得原価」と「消却原価」の2つの違いについて、ご紹介しておきます。

資産を購入・取得する際にかかった購入価格と、それに付随する諸費用(手数料、税金、輸送費など)を含めた当初の取得にかかった総費用です。

●償却原価(Amortized Cost)とは:

取得原価を基準にして、償還期限までに発生するプレミアムやディスカウント(利息の前払いや後払い)を時間の経過に応じて調整(償却)した簿価のことです。

債券や貸付金 に適用され、債券などの帳簿上の価値をより正確に表すために使われます。

もうひとつ、以下の説明をご覧ください。

ラ. 外貨換算基準および外国為替売買損益の認識基準

(1) 外貨換算基準

外貨資産および外貨負債は、貸借対照表日現在の売買基準レートおよび再設定された売買基準レートを適用してウォンに換算した金額を貸借対照表に表示しており、換算時に発生する換算損益は当期損益として認識せず、繰延勘定である外国為替評価調整金勘定に計上している。外貨建ての収益および費用は、取引日の為替レートを適用してウォンに換算している。

(2) 外国為替売買損益の認識基準

外国為替売買損益は、ウォンを対価として保有外貨を売却する場合、売却した外貨に対応するウォン金額からその外貨の取得原価に該当するウォン金額を差し引いて認識している。マ. 買戻条件付き売買取引

買戻条件付き売買取引は、証券を担保とする資金の貸借取引として処理している。買戻条件付きで証券を買い入れて資金を貸し付ける場合には、貸借対照表上、買戻条件付き買入証券勘定に計上し、買戻条件付きで証券を売却して資金を借り入れる場合には、買戻条件付き売却証券勘定に計上している。バ. 有形および無形資産の減価償却

(1) 有形資産

有形資産のうち建物は定額法を、それ以外の有形資産は定率法をそれぞれ適用して償却している。貸借対照表上の有形資産の帳簿価額は、取得原価から減価償却累計額を控除する方式で表示している。(2) 無形資産

無形資産のうち、開発費は定額法を、ソフトウェアは定率法を適用して償却しており、貸借対照表上の無形資産の帳簿価額は、取得原価から償却累計額を直接差し引いた純額で表示している。⇒参照・引用元:『韓国銀行』公式サイト「2024年度 年次報告書」

注目していただきたいのは、「換算時に発生する換算損益は当期損益として認識せず、繰延勘定である外国為替評価調整金勘定に計上している」です。

つまり、資産で為替変動による利益・損失が出ても、それは別計上されているのです。具体的には「外国為替評価調整金」という勘定科目に計上されており、これによって外貨資産が変動しないようにしています。

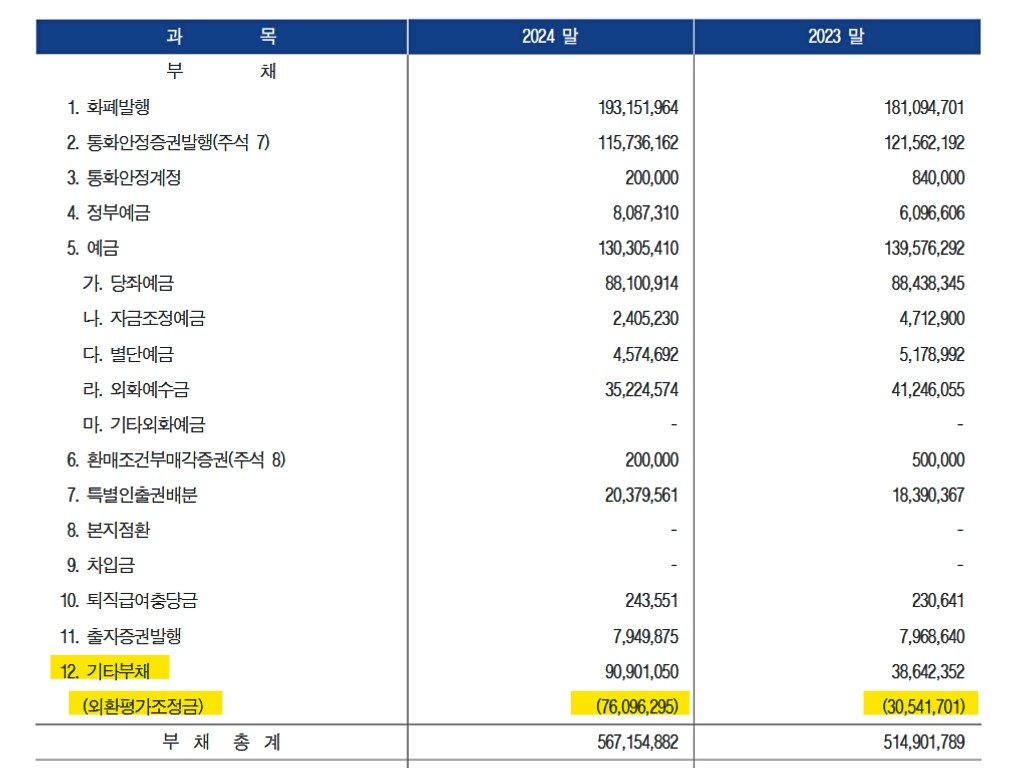

この年次報告書には、「外国為替評価調整金」の数字もあります。以下です。

↑黄色の部分が「その他負債」でその中に「外国為替評価調整金」があります。「外国為替評価調整金」は、2023年:-30,541,701百万ウォン、2024年:-76,096,295百万ウォンとなっています。⇒参照・引用元:『韓国銀行』公式サイト「2024年度 年次報告書」

( )で括られているのでマイナスで、2024年は「約-76.1兆ウォン」もあります。ただし、これは「負債の部」の表組なので「評価益」※を示しています(まだ確定していない利益)。

※評価損は「資産側にマイナス」または「負債側にプラス」として計上される。

2023年は「約-30.5兆ウォン」ですから、評価益が約2.5倍にまで膨らみました。

もちろんウォン安が進行したのが原因で、外貨資産をウォン換算したときの評価益が膨らんだのです。

今回の「年次報告書」には非常に興味深いデータがあるのですが、長くなりますので、これは別の記事にします。

(吉田ハンチング@dcp)