2025年03月37日、韓国の統計庁が「2023年雇用行政統計賃金労働者負債」のデータを公表しました。

これはサラリーマンなど賃金労働者が2023年末時点でどのくらいの負債を抱えているのかを示すものです。

ます以下をご覧ください。

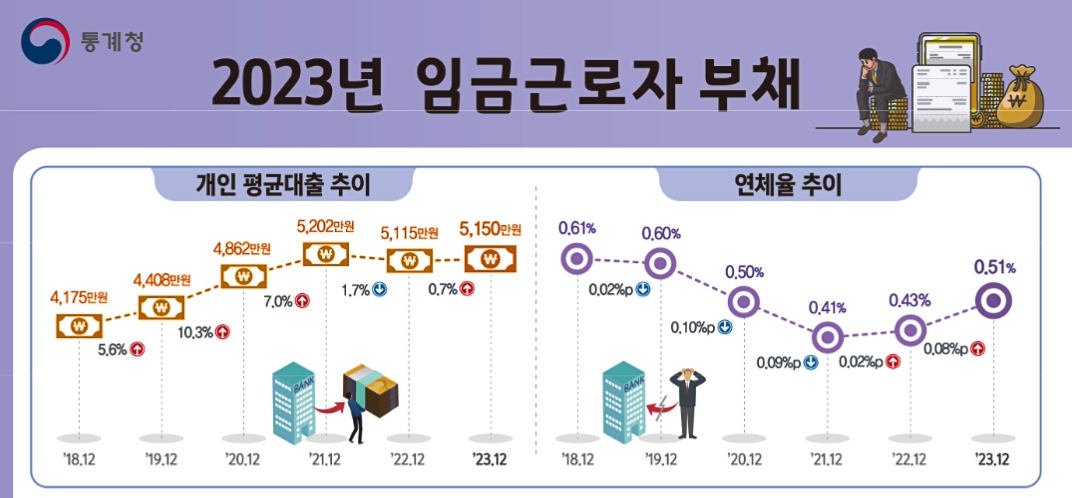

2023年 賃金労働者の負債

個人平均貸出の推移

2023年12月:5,150万ウォン(+0.7%)※( )内は対前年同期比の増減

延滞率の推移

2023年12月:0.51%(+0.08%p)

韓国の賃金労働者は1人当たり平均「5,150万ウォン」の負債を抱えています。延滞率は0.51%でほとんど横ばいです。

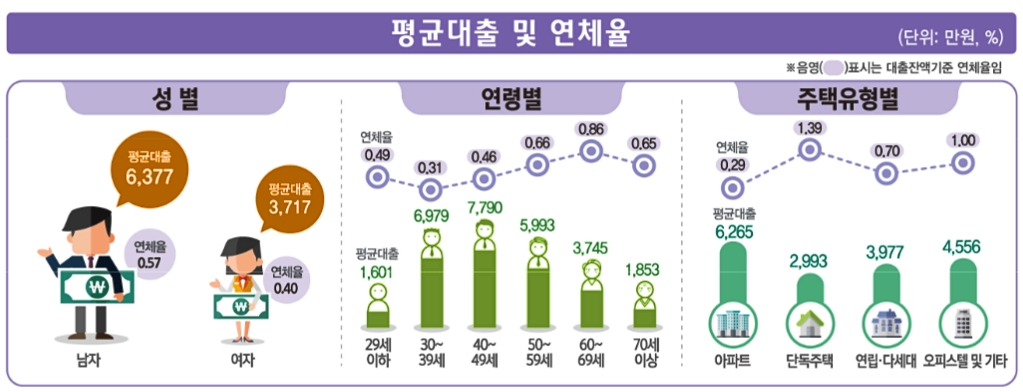

面白いのは以下の年齢階級別にいくら負債を抱えているか――です。

男性

平均貸付額:6,377万ウォン

延滞率:0.57%女性

平均貸付額:3,717万ウォン

延滞率:0.40%

29歳以下

平均貸付額:1,601万ウォン

延滞率:0.49%30~39歳

平均貸付額:6,979万ウォン

延滞率:0.31%40~49歳

平均貸付額:7,790万ウォン

延滞率:0.46%50~59歳

平均貸付額:5,993万ウォン

延滞率:0.66%60~69歳

平均貸付額:3,745万ウォン

延滞率:0.86%70歳以上

平均貸付額:1,853万ウォン

延滞率:0.65%

29歳以下のサラリーマンの場合は、1人当たり平均「1,601万ウォン」なのですが、30歳以上になると急に金額が跳ね上げります。

これは住宅ローンを抱えることになるからで、払い終えて70歳以上になると「1,853万ウォン」と減少します。

実は、ここまでは前振り。

「Chicken or Die(チキン屋かしらずんば死を)」といわれる自営業者では、どうなるか――です。

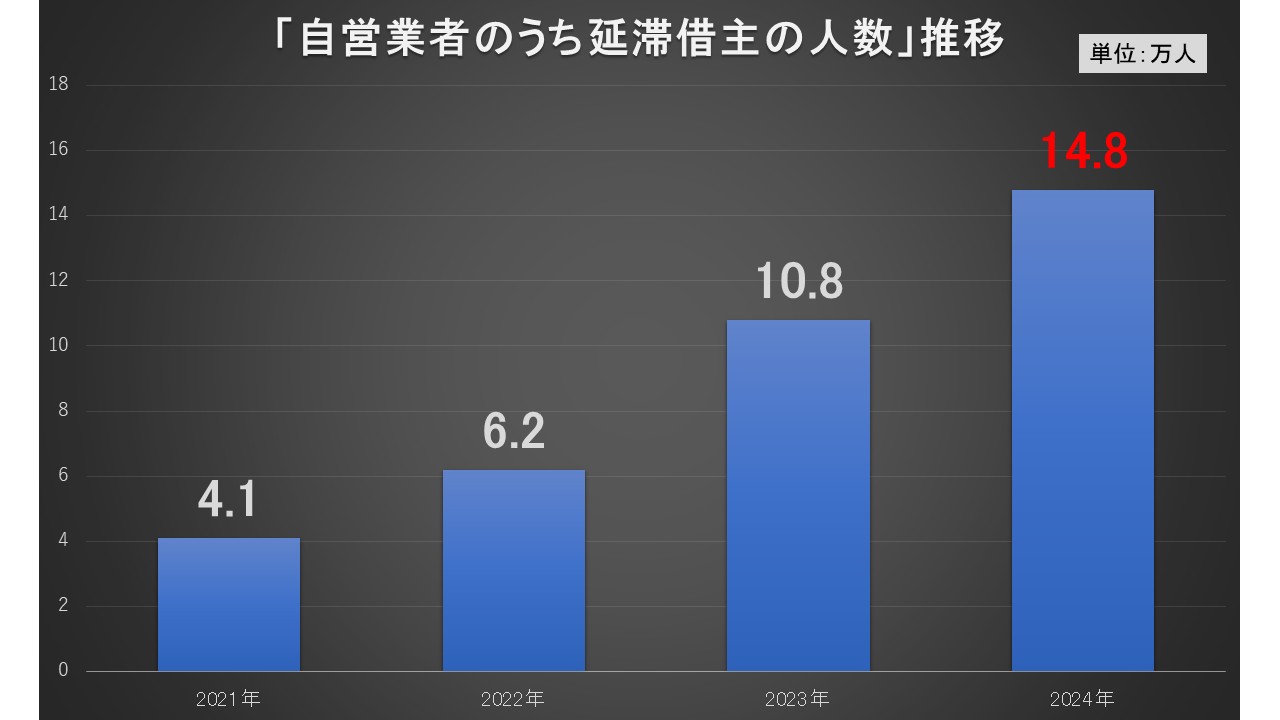

自営業者は深刻な事態で2025年も「どん底」が続きそう

2025年03月27日、『韓国銀行』が「金融安定状況」リポートを出したのですが、融資の利子も返済できない延滞者が急増しています。

1カ月以上元利金を返済できない延滞借り主は、2024年末時点で「14.8万人」まで増加しました。2021~2024年の推移を見ると、以下のようになります。

データ出典:『韓国銀行』

2021年は「4.1万人」だったので、2024年末「14.8万人」まで、約3.6倍まで増えたことになります。

借り入れをしている自営業者の総数が減少している中で、返済できない延滞者は逆に増加しています。

同じく『韓国銀行』によると、実際、金融機関から借金をしている自営業者は「2023年末時点:311.5万人」と、1年間で1万6,000人減少しました。

ところが、自営業者への融資総額は同期間で11兆ウォン増加し、1,064兆2,000億ウォンに達しました。

要するに、自営業者1人当たりの借入額が増加して、返済不能に陥るケースが増えていることを示しています。だからこそ、延滞率も上昇しています。

すでに脆弱自営業者の延滞率は2023年末時点で「11.16%」に達しました。1年間で2.26ポイントも上昇したことも問題ですが、過去最高だった2012年09月末時点:13.9%」に迫る水準となっています。

これは単なる「一時的な不況」ではなく、構造的な景気低迷が続いていることを示しており、特に零細・中小の自営業者層が直撃されていることが分かります。

また、「回復までに時間がかかる」「底打ち感が見えない」という点でも、2025年以降も不景気が長期化する懸念が強まっている――というわけです。

(吉田ハンチング@dcp)