2024年01月09日、『韓国銀行』が「2023年11月時点での国際収支統計」を公表しました。この中に注目したいデータがあります。

2023年韓国政府がいかに資金難に陥っていたのかの痕跡です。

金融収支(Financial account)の中の「証券投資(Portfolio investment)」です。この大項目には、株式・債券への投資による外国との取引が計上されます。

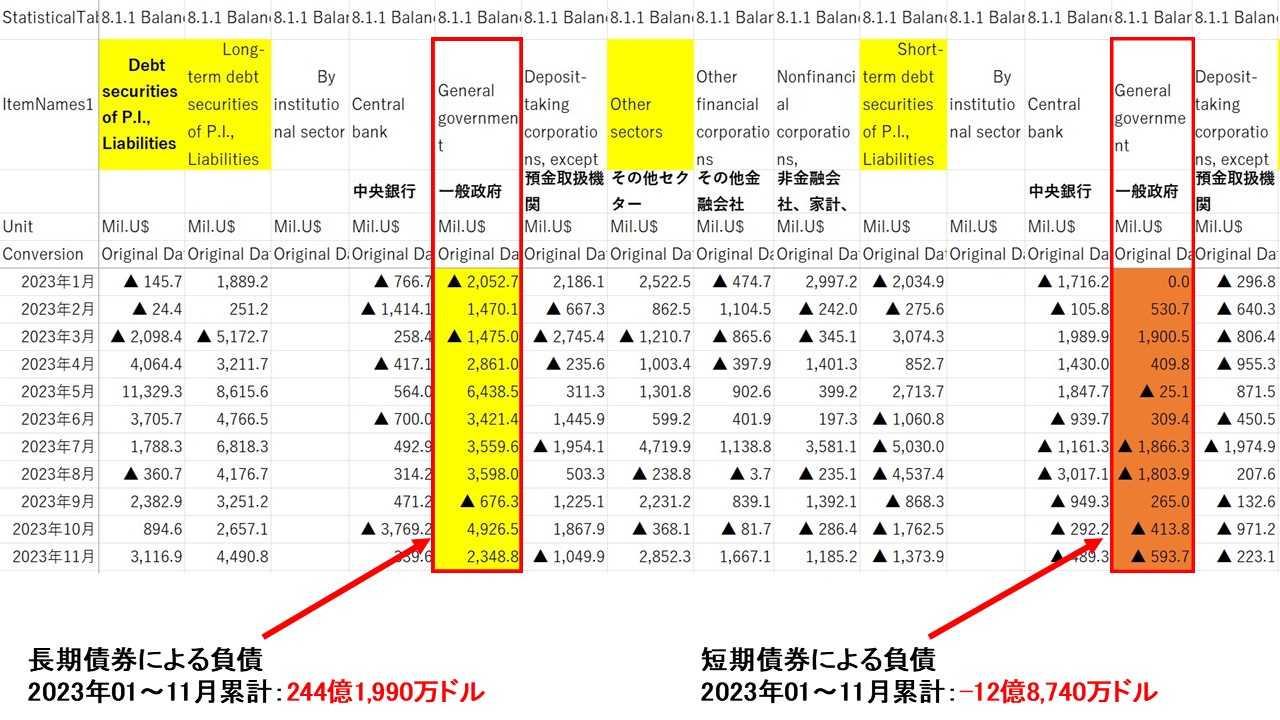

「負債の部」一般政府(General government)の長期債券による負債(Long-term debt securities P.I., Liabilities)です。

以下をご覧ください。「ECOS」が公開しているデータから切り出したものです。

長期債券による負債

2023年01~11月累計:244億1,990万ドル短期債券による負債

2023年01~11月累計:-12億8,740万ドル⇒データ出典:『韓国銀行』公式サイト「ECOS」

2023年01~11月累計ですが、「長期債券」の発行によって負債を「244億1,990万ドル」も増やしています。一方の短期債券側は「-12億8,740万ドル」です。

つまり、満期まで1年超の長期債券を発行することによって、2023年は累計約3兆5,137.8円を調達し、満期まで1年以内の短期債券では約1,852.4億円を返済したのです。

債券発行によって外国からお金を借り倒しているわけです。

先にMoney1でもご紹介したとおり、韓国政府の資金調達(しかも外国から)は短期債券の発行を絞って、長期債券にシフトしています。それが如実に表れたデータです。なぜ、短期債券の発行を絞っているのかというと、これは外貨準備高とのバランスを取るためと考えられます。

お金を調達しなければならないのですが、1年以内に満期がくる早期返済の借金が膨らむと、体裁が悪くなるのです。

Money1でもご紹介してきましたが、ストックの統計「International Investment Position」(対外資産負債残高:略称「IIP」)では、外貨準備高に対する短期対外債務の比率が明示されます。

「Short-term external debt ratio」(短期対外債務の外貨準備高比)です。

なぜ「短期対外債務の外貨準備高比」を計算するかというと、「いざというときに短期対外債務を外貨準備で返済できるかどうか?」を確認するためです。

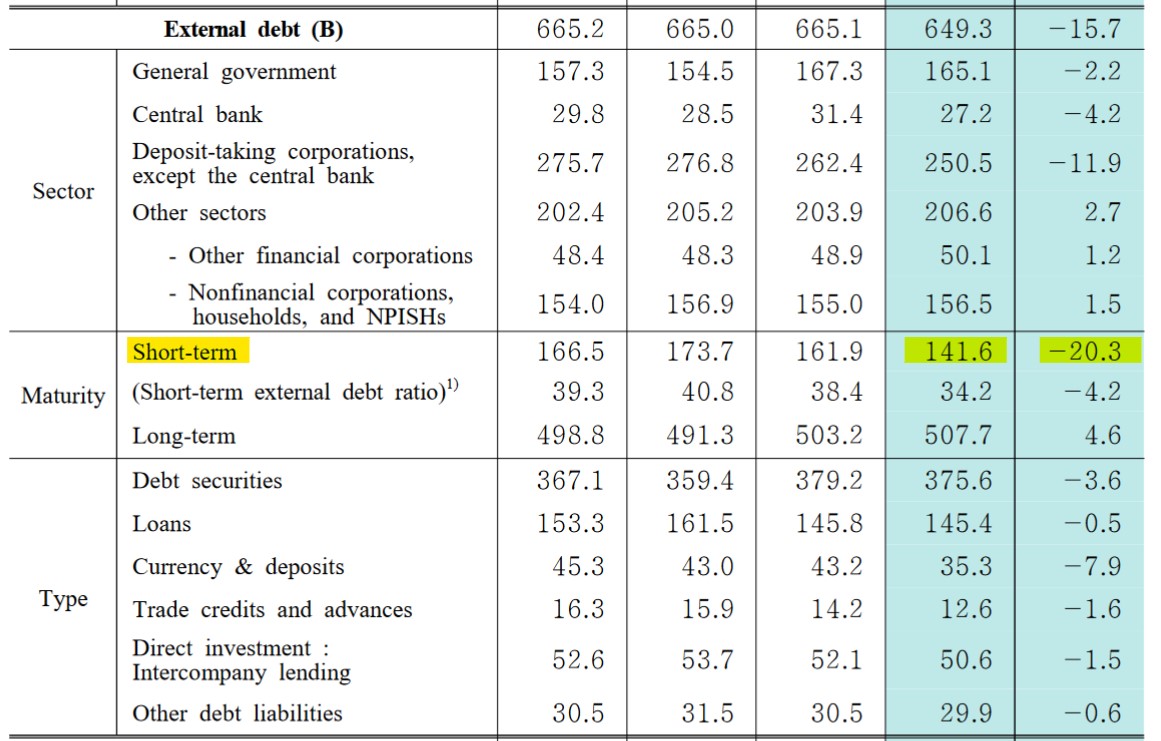

以下が直近(2023年第3四半期時点)の「IIP」です。

この時点で「1,416億ドル」。Short-term external debt ratioは、34.2%です。つまり、短期で返済しなければならない対外債務は外貨準備高の34.2%を占めていることになります。

ご注目いだきたいのは、2023年第1四半期時点では「40.8%」あったことです。

短期対外債務が外貨準備高の4割にまで達したわけです。当然ながら、この割合が上がれば上がるほど「貸したお金は無事に返ってくるんだろうな?」と外国は不安になります。

ですから、この比率を抑える必要があります。韓国のように金融が脆弱な国なら尚のことです。短期債券から長期債券にシフトしたのは、「韓国政府は危なくないよ」と示す意味があると考えられます。

では、韓国政府の対外債務は減少しているのでしょうか? 答えは「NO」です。

2022年末に一般政府(General government)の対外債務は「1,573億ドル」でしたが、直近2023年第3四半期には「1,651億ドル」になっています。

9カ月で対外債務を「78億ドル」(約1兆1,123.4億円)も積みました。それだけ資金を調達しなければならない状況に陥ったからと考える他ありません。

(柏ケミカル@dcp)