韓国内でクルマが売れなくなっています。

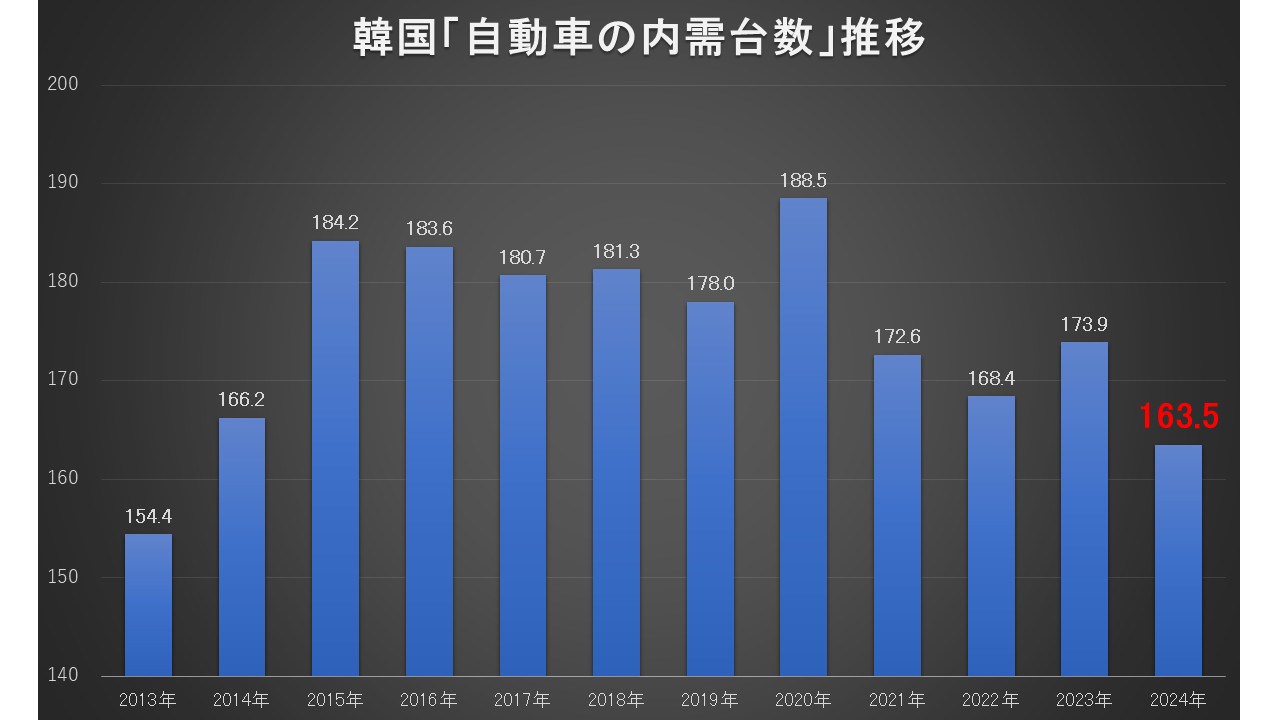

まず以下をご覧ください。韓国内での自動車の新車販売台数の推移(2013~2024年)です。

データ出典:『韓国 国土交通部』「自動車産業動向」

2024年は「163.5万台」で締まりましたから、対前年比で「-6.0%」です。

これは異常なほどの凹みようで、とうとう韓国の新車販売台数は10年前レベルまで戻ってしまったのです。

※2014年は「166.2万台」。

もちろん不景気の影響もありますが、これからもっと韓国内では自動車販売台数は減るでしょう。

なぜなら人口が急激していくからです。

日本でも一時期「若者のクルマ離れ」なんて言葉がしきりにメディアに登場しましたが、韓国でも同じことが起こるでしょう。何度もご紹介しているとおり、日本で起こることは韓国でも起こり、それは日本で起こったよりもずっと激しいものになる――のです。

クルマ需要の減少は金融も縮小させる

クルマの販売も大事な内需です。

売れないのはどん底で景気の影響と見られますが、この影響で困った事態に陥っているのが「自動車ローン」です。クルマを買わなくなっているので、利用者が激減しているのです。

そもそも自動車ローンは金融業界にとってはよいもうけ場です。なぜなら――、

●担保(クルマ)があるため、比較的安全な融資

住宅ローンと同様に、自動車が担保となるため、貸し倒れリスクが低い。借り手が返済不能になった場合、クルマを差し押さえて売却し、回収が可能

●金利が比較的高めに設定される

住宅ローンに比べ、金利が高めに設定されることが多い。金融機関にとって、比較的高い利回りが期待できる融資

●需要が安定している

クルマを購入する多くの人がローンを利用するため、市場規模が大きい。特に新車購入時は、ローンを組むのが一般的

●返済意欲が高い

クルマは日常生活に欠かせないため、支払いを優先する傾向が強い。住宅ローンと同じく、延滞率が比較的低めである。

――という理由があるからです。

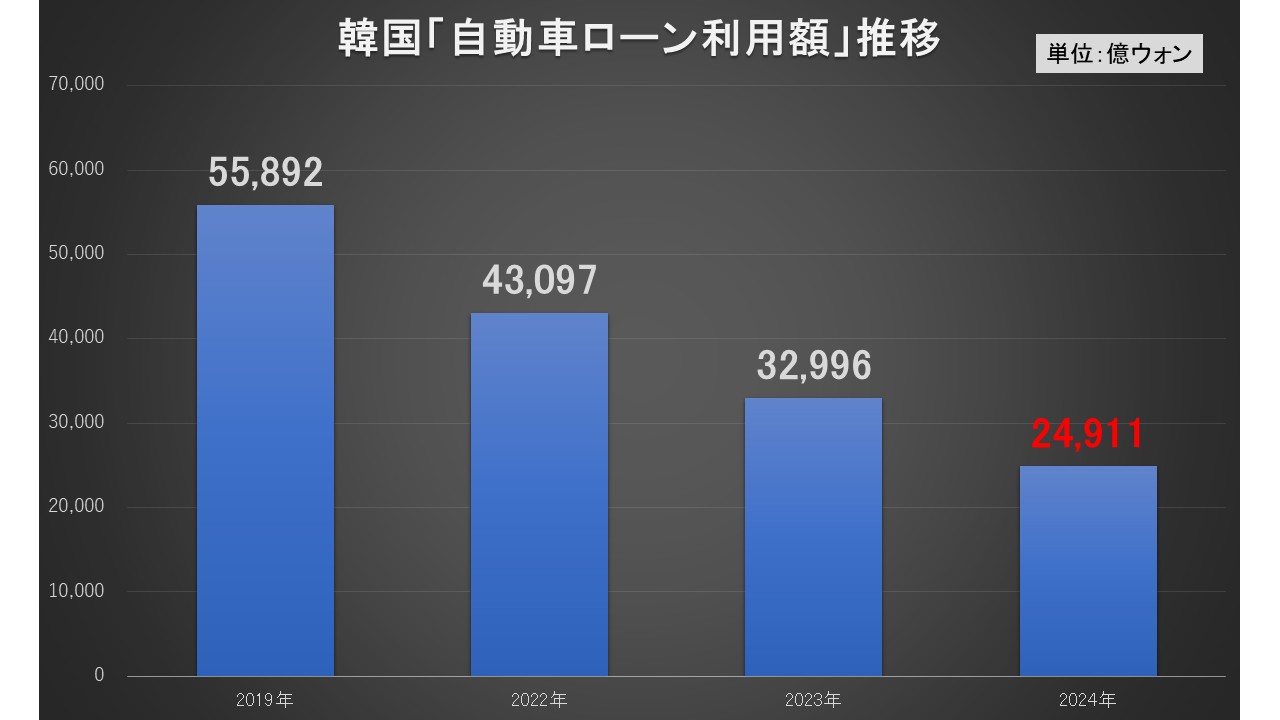

金融機関にとっては、良い融資なわけで、これが減少するのは困りものです。どのくらい減少したのかというと――。

※『国民銀行』『新韓銀行』『ハナ銀行』『ウリィ銀行』4大銀行のみのデータ

2019年が「5兆5,892億ウォン」で、2024年が「2兆4,911億ウォン」ですから、半減どころか55.4%も減少しています。

カード会社の「自動車分割払い(オートファイナンス)」も9兆8,994億ウォン(2023年09月末時点)から9兆3,862億ウォン(2024年09月末時点)へと減少しました。

早い話が、韓国の自動車需要は減少し、それが金融にも影響を与えているのです。

(吉田ハンチング@dcp)