2025年06月16日、『韓国銀行』から非常に興味深い論文が出ています。

「BOKイシューノート 第2025-16号」で、中国・人民元と韓国・ウォンの連動性についてのものです。

FXの取引を行っている方、また外為の動きに注目している方なら「人民元とウォンの連動性」については気付いていることでしょう。

面白い論文ですので、原文を参照していただきたいのですが、摘要について以下に全文和訳します。

1. 最近のウォンと人民元の連動化の背景および特徴

1)最近、世界的な保護貿易主義の強化によって人民元の行方に対する不確実性が高まる中、人民元の変動がウォンに及ぼす影響についても関心が高まっている。

これにより本稿では、ウォンと人民元間の連動化の背景と推移を検討し、実証分析を通じて国別、時期別、局面別に主要な特徴を整理し、示唆点を導出した。

2)ウォンおよび人民元の推移を見てみると、高い相関関係を持って連動してきたが、時期によってその程度には変動が見られた。

特に、

トランプ第1期の米中貿易摩擦期(2018年04月〜2019年09月)、

米連邦準備制度の利上げ期(2022年02月〜2023年04月)、

トランプ第2期の大統領当選前後の時期(2024年10月以降)には、相関係数が高まる様子を示した。

このように高い連動化の背景には、米ドルの共通影響、両国経済の高い連携性、外国為替市場での取引慣行などの構造的要因が作用している。

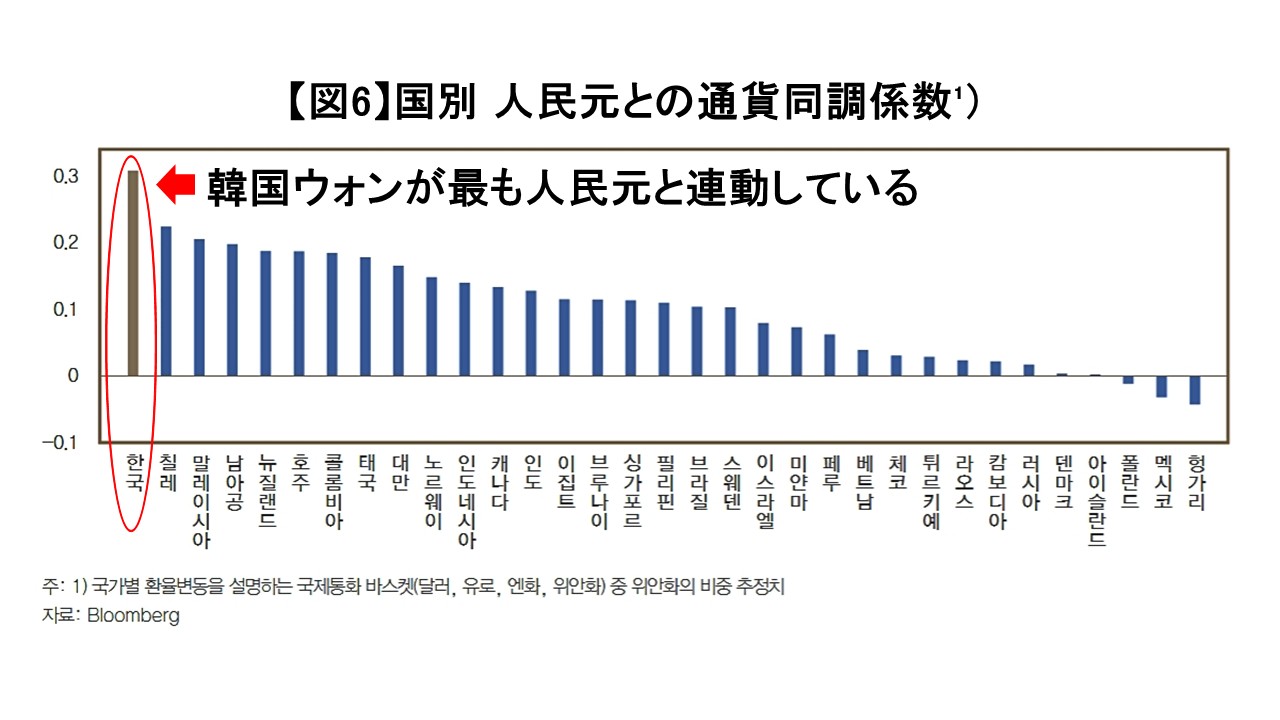

3.まず人民元との通貨連動化を国別に見ると、ウォンは33カ国の中で人民元との連動化係数が最も高く現れた。

この係数は中国との貿易および金融の連携性と比例関係を示し、ウォンと人民元間の強い連動化が韓中間の高い経済連携性に起因するものと判断される。

4)時期別の変化を見ると、2020年以降は連動化が構造的にやや弱まった。

これは2018〜2019年の米中貿易摩擦や2020年のコロナ19を経て、グローバル供給網の再編などにより中韓貿易比重が減少したことに起因するものと考えられる。

2024年以降の連動化係数は長期平均を下回ったが、最近では長期平均水準まで上昇している。

これはトランプ第2期に入って保護主義が強化され、対米輸出比重が高い中国と韓国の双方が大きな貿易ショックにさらされた影響と見られる。

5)局面別に分析した結果、ウォンは下落局面で人民元との連動化が強まる一方で、上昇局面では連動化が弱まるという非対称性が見られた。

このような非対称的特徴は、両国通貨の米ドルに対する趨勢的な連れ安、中韓間のグローバル輸出市場における競争関係、韓国の自由変動為替制度などに主に起因するものと判断される。

また、連動化局面は非連動化局面よりも長く持続された。最近では2023年12月以降の期間が連動化局面として識別された。

本稿で検討したウォンと人民元間の連動化の主な特徴および人民元の動向をめぐる不確実性が高い点などを考慮すると、今後ウォンは人民元の動きに影響を受ける可能性がある。

したがって、今後の米中貿易摩擦の展開状況を注視しつつ、人民元の動向を継続的にモニタリングする必要がある。

韓国ウォンと中国人民元がどのように連動しているのか、実例をご覧くだい。

以下は、いつものドルウォンのチャート(日足)に、ドルオフショアの人民元のチャートを重ねたものです(チャートは『Investing.com』より引用)。

高安の見方はいつものドルウォンと同じで、チャートの上方向に進めば「その通貨がドルに対して安くなっていること」を示し、下方向に進めば「その通貨がドルに対して高くなっていること」を示しています。

逆にいえば、上に進むとドル高、下に進むとドル安です。

上掲のとおり、上下の方向性はほぼ連動しています。上下の進行方向が合わない時期もあって、そこではディバージェンス(乖離)が発生しています。

今回の論文で面白いのは、通貨の連動度合いを計算するのに「同調係数」という指数を計算していることです。

「ハードカレンシー保有国を除いた33カ国の通貨を対象に、2015年08月〜2025年04月の期間中、各通貨の為替変動が主要国際通貨(人民元、米ドル、ユーロ、円など)の変動によってどれだけ説明されるかを回帰モデルで推定した」としています。

この論文は以下のように結論付けています。

推定結果によれば、ウォンの人民元に対する同調係数は0.31で、分析対象国の中で最も高い値を示した。

すなわち、ウォンの為替変動が主要国際通貨に連動すると仮定した場合、通貨バスケットの中で人民元の比重が31%を占めるという意味であり、アンカー通貨としての人民元がウォンに与える影響力が相当であることを示している。

この結果は、人民元とアジア通貨の間の同調化を分析した多数の実証研究の結果と一致している。

また、以下のように述べています。

ウォンと人民元の間の高い同調化は、両国間の貿易および金融の連携性と関連しており、特に貿易連携性との間に強い比例関係を示している。

先行研究(Park and An, 2020)によれば、ウォン・人民元間の強い同調化は、両国間の緊密な貿易関係、金融の連携性、韓国の自由変動為替制度などに起因するとされている。

Money1でもご紹介したことがありますが、韓国の証券会社は「韓国の株式市場は中国の株式市場といっしょくたに見られ、これがコリアディスカウントの一因だ」などと述べています。

しかしながら、通貨の高安が連動して動くこと(が多いの)が事実なので、株式市場が同調するのも不思議なことではありません。金融というのはつながっているのです。

面白いのはここからで――今、中国は合衆国をはじめとする自由主義陣営国から切り離されようとしています。始まっているのは明らかな「分離」です。

このような状況で中国の通貨と連動する(ことが多い)ウォンを持つ韓国が、果たしてただで済むでしょうか。

(吉田ハンチング@dcp)