2024年11月29日、李卜鉉(イ・ボクヒョン)が院長を務める韓国の金融監督院が「9月末時点での国内銀行の不良債権状況」を公表しました。

これが非常に興味深いデータです。

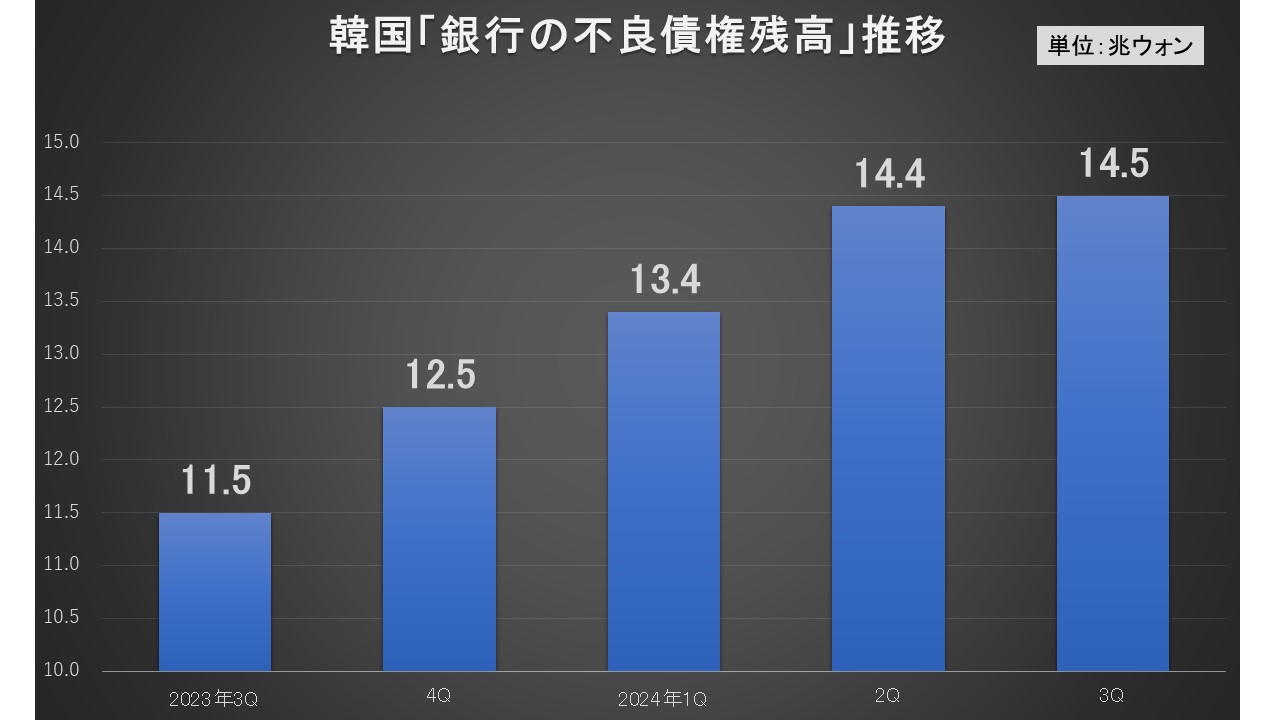

2024年09月末時点の銀行業界の不良債権の残高は「14兆5,000億ウォン」となっています。

前期、すなわち第2四半期から1,000億ウォン増加し、2020年第2四半期に記録した「15兆ウォン」以来の水準に達しました。

2020年第2四半期は、コロナ禍の影響を受けて経済が低迷。韓国の皆さんの負債が急増し、これを受けて不良債権も増加した時期です(2020年03月には世界的なドル高で韓国もドボン寸前だったことに留意してください)。

直近5四半期の不良債権額の増加具合を見ると、以下のようになります。

2023年第3四半期には「11.5兆ウォン」だったので、1年で不良債権が4兆ウォン増えたことになります。

※ここでカウントされている不良債権は3か月以上延滞が続き、回収可能性が低い不良貸付。

不良債権比率は0.53%で、前四半期と同じ0.53%で横ばいなのですが、第3四半期以降、景気の悪化が顕著であることを考えると、第4四半期には再び増加する可能性があります。

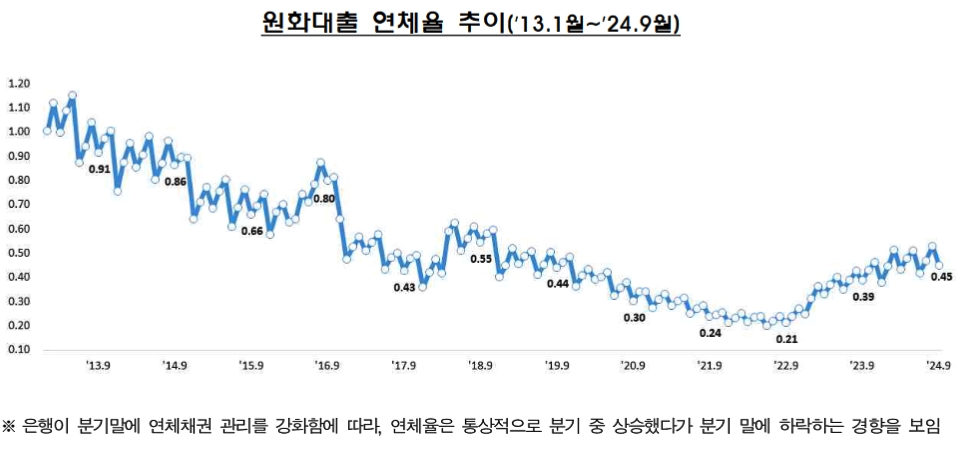

さらに注意しなければならないのは「延滞率」の上昇です。

「ウォン建て貸出の延滞率推移(2013年01月~2024年09月)」のグラフが以下になります。

同じ09月で見ると、2022年09月が「0.21%」で、直近2024年09月が「0.45%」ですから、この2年間で融資の延滞率は倍以上になっているのです。延滞率の増加は不良債権を増やします。

李卜鉉(イ・ボクヒョン)ボンクラ院長率いる金融監督院は、「延滞率の上昇傾向が続いており、新たな不良債権の発生規模も例年に比べて高い水準を維持している」と述べました。

「経済見通しを反映し、脆弱な部門に対して貸倒引当金を十分に積み立てるなど、損失吸収能力を向上させるよう努める」と発表しましたが、これは当然の話で、衝撃に備えてお金を積んでおくしかありません。

この状況は、韓国の内需の低迷、それに伴って信用リスクの拡大を表しています。

不良債権の増加と延滞率の上昇は、金融機関だけでなく金融システム全体の安定性に重大な影響を及ぼす可能性があります。韓国経済のガタつきが金融システムを揺さぶることになると――国家の信用にも影響します。

韓国は実際には全然経済大国でもなんでもないので、いったん「危ないぞ」という国際的なコンセンサスができてしまうとおしまいです(市場が決めるので決壊の閾値がどこになるのかは誰にも分かりません)。

だから、韓国政府は「大丈夫だあ」というフリをし続けなければいけないのです。

(吉田ハンチング@dcp)