2021年11月30日に韓国の金融監督院から「大丈夫だよ」的なデータが公開されていたのですが、別のソースから「大丈夫じゃないかも」というデータが公表されましたのでご紹介します。

なんの話かというと、韓国の銀行が抱える不良債権の話です。

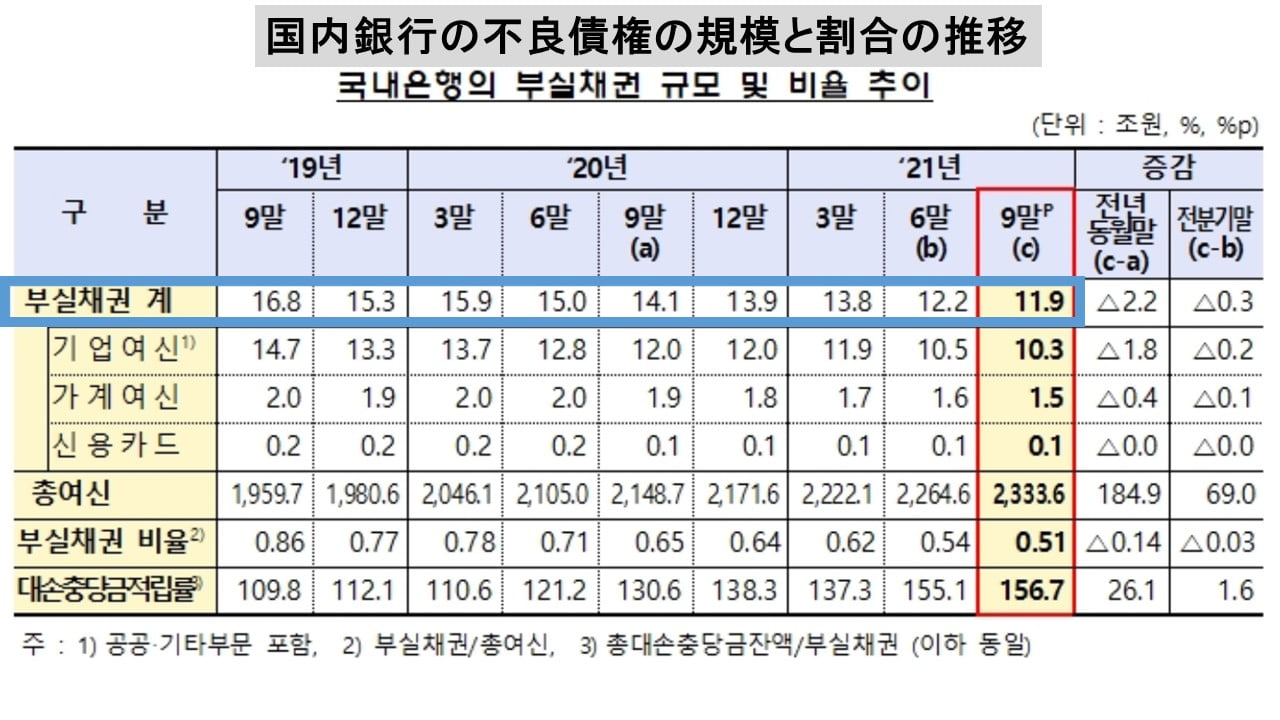

まず金融監督院の「21.9月末、国内銀行の不良債権の状況【暫定】」をご覧ください。以下です。

↑青枠で囲った部分が四半期ごとの不良債権の金額推移。直近は赤枠で囲まれている2021年09月時点。2021年09月末

銀行の抱える不良債権

企業:10.3兆ウォン

家計:1.5兆ウォン

クレジットカード:0.1兆ウォン

小計:11.9兆ウォン総債権:2,333.6兆ウォン

不良債権率:0.51%

貸倒引当金率:156.7%※※「貸倒引当金率」は、「= 銀行が用意している貸倒引当金/実際の不良債権額」で求める。

09月末時点で不良債権の額は計「11.9兆ウォン」。

上掲のとおり、

2019年第4四半期:15.3兆ウォン

2020年第1四半期:15.9兆ウォン

2020年第2四半期:15.0兆ウォン

2020年第3四半期:14.1兆ウォン

2020年第4四半期:13.9兆ウォン

2020年第1四半期:13.8兆ウォン

2020年第2四半期:12.2兆ウォン

2020年第3四半期:11.9兆ウォン

と不良債権の金額は、2021年第3四半期まで6四半期連続で減り続けています。

さらに貸倒引当金(かしだおれひきあてきん)です。

貸倒引当金というのは、企業の倒産など貸したお金が回収できないリスクに備えて積んで置かないといけないお金のことです。

「貸倒引当金率」は、「= 銀行が用意している貸倒引当金/実際の不良債権額」で求めますので、不良債権額よりも貸倒引当金の方が多ければ、100以上になります。

上掲データによれば「156.7%」ですので、09月末時点で銀行は貸倒引当金を実際の不良債権額の1.567倍積んでいることになります。

「大丈夫」に見えます。

不良債権は金融監督院のデータより多いはず

ところがです。

この不良債権の6四半期連続減少はそのまま信用できません。なぜなら、コロナ禍に見舞われて経済が低迷した中、韓国政府は「元本と返済を猶予するように」という施策を取り、これによって不良債権と認定される債権(お金を借りた企業、家計からすれば債務)が増加していないからです。

この猶予施策によって不良債権化がストップされている債権が多額に上ると推測できるのです(猶予措置は、2021年09月末までだったのですが、これがまた延長されています)。

なぜ不良債権に注目するかというと、これが巨額になれば回収できないお金が増えるわけで、すなわち銀行の基礎体力を奪うことになるからです。銀行が弱ると韓国経済が揺らぎます。

不良債権一歩手前の金額が22兆ウォンある

韓国に不良債権リスクが高まっているのではないか、という傍証があるのです。

『預金保険公社』が「『金融リスクビュー』秋号(第18巻第3号)」を発刊しているのですが、この中に見逃せないデータがあるのです。

貸倒リスク債権

2021年06月:116兆ウォン

韓国の市中銀行が抱えている「貸し倒れリスク債権」※、つまり回収できなくなる恐れのあるお金が116兆ウォンもあるというのです。

コロナ前の2019年12月末と比較して「22兆ウォン」(23.4%)も増加しています。

このデータは、『産業銀行』『輸出入銀行』の国策銀行、インターネット銀行を除いたもので、かつ企業向け融資だけですが、それでも不良債権になるかもしれない金額がこれだけあるのです。

2019年12月末から2021年06月末まで、企業向け融資の残高の伸び率は15%ですので、貸し倒れリスク債権の伸び率の方が上回っています。

もし、これがそのまま不良債権になったら、銀行が積んでいる貸し倒れ引当金は足りるのでしょうか。韓国の銀行の不良債権については注視する必要があります。

※正確には、貸し倒れリスク債権とは、貸し倒れ債権(満期から3カ月以上返済が延滞している債権)になる直前の「延滞期間が1~3カ月の債権」のことです。

(吉田ハンチング@dcp)