2022年06月23日、『韓国銀行』から「金融安定報告書」が公表されました。これは『韓国銀行』が金融システムの安定性をどのように評価しているのかを示す資料です。

非常に興味深い結果が出ています。

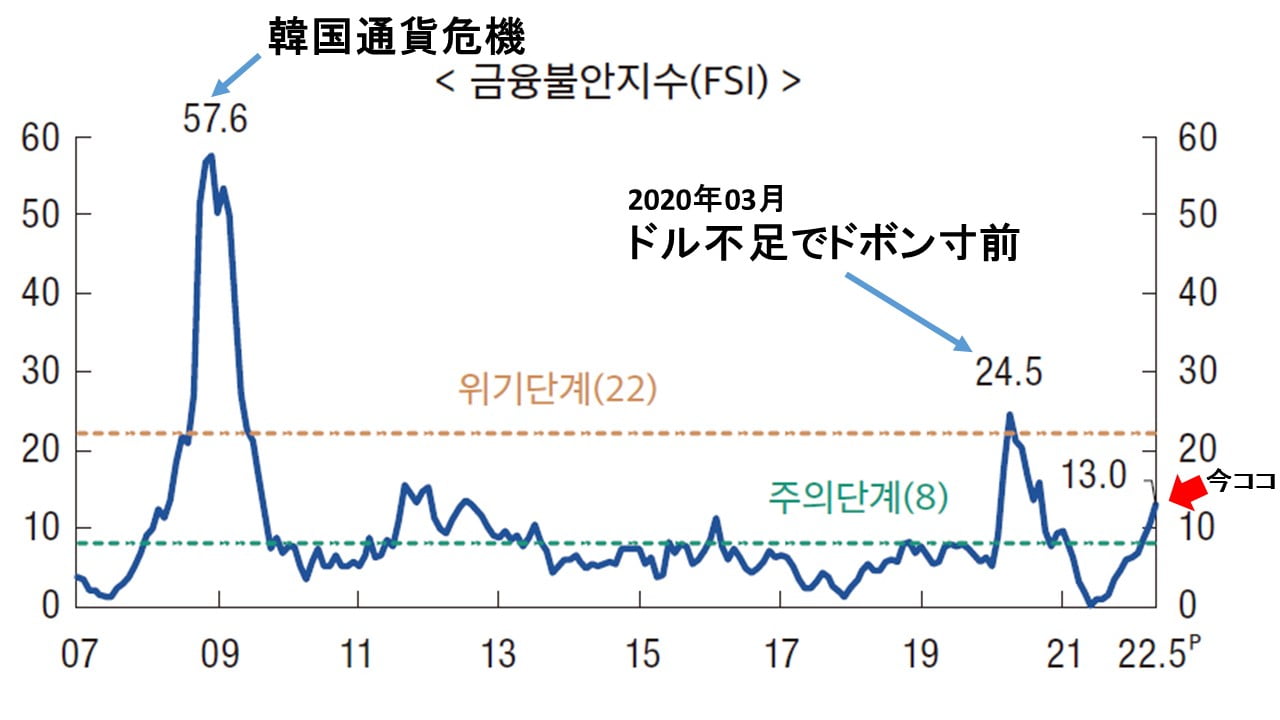

「金融安定指数」は「警戒域」でじわり上昇!

資料の中にある「FSI」(金融安定指数)からご覧ください。

※FSI: Financial Stress Indexの略

<<以下要点の和訳>>

昨年下半期以降、対外リスクが大きく浮上し、金融市場の変動性が大きくなっている。グローバルインフレ圧力増大、米連邦政策金利引き上げ加速、ウクライナ事態による地政学的リスク持続などで株式と債券価格が相当幅下落し、金融システム不安状況を示す金融不安指数(FSI:Financial Stress Index)が注意段階(閾値は8)に入った。

しかし、韓国の金融システムは、金融機関の良好な健全性と復元力をもとに概ね安定した姿を維持し、金融仲介機能も円滑に行われた。

⇒参照・引用元:『韓国銀行』公式サイト「金融安定報告書(2022年6月)」

「FSI」は、0~100の数値を取り、100に近付くほど金融が不安定と判断されます。

また、

8以上:Warning stage(警戒域)

22以上:Crisis stage(危険域)

と判定されます。直近の2022年05月の数値は「13.0」ですので、すでに「警戒域」に入っており、しかも数値は上昇傾向にあるのです。

世界的なドル不足で韓国もドボン寸前となった2020年03月、FSIは「24.5」でした。

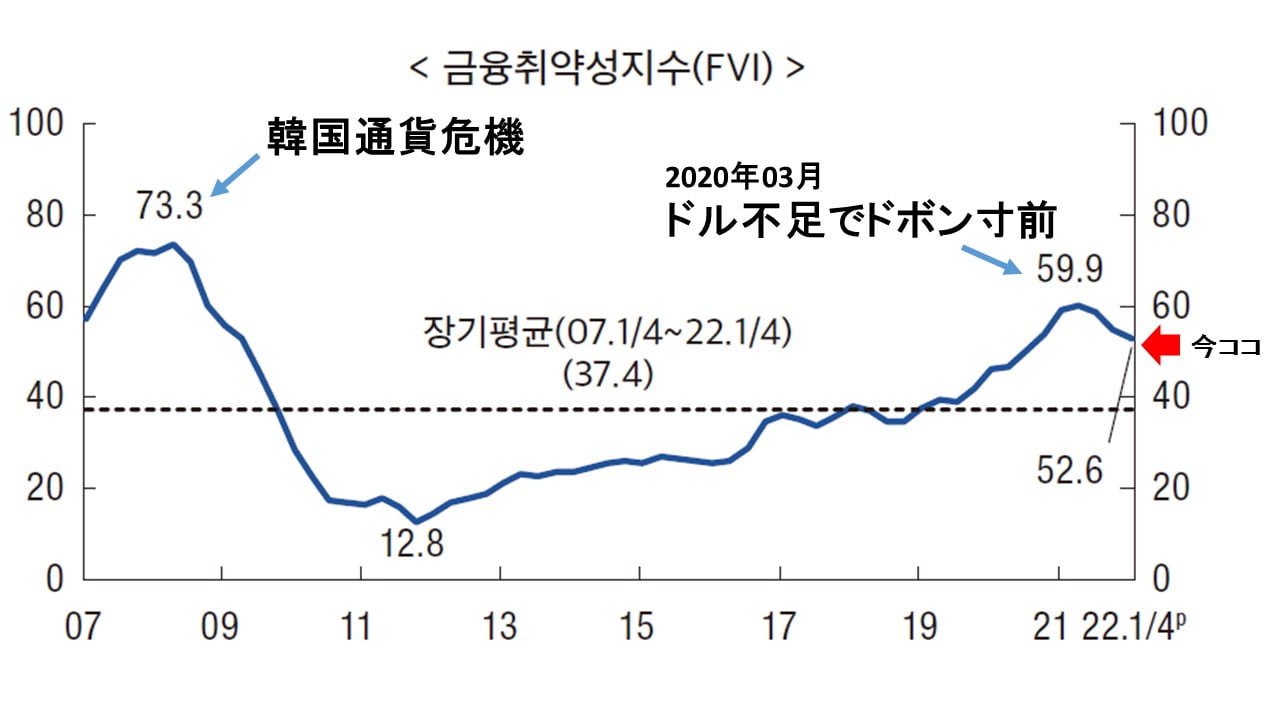

「金融脆弱性指数」はいまだに高い!

次に「FVI」(金融脆弱性指数)です。

※FVI: Financial Vulnerability Indexの略

<<以下要点の和訳>>

一方、金融システム内の中長期的な脆弱性は依然として高いと判断される。これまで累積された家計負債と高い住宅価格水準などは韓国経済の主要な脆弱性として潜在している。

中長期的な観点からの全体的な金融脆弱性を示す金融脆弱性指数(FVI:Financial Vulnerability Index)は、昨年下半期以降の資産価格が一部調整されて下落傾向に戻ったが、過去の長期平均を依然上回っている。

⇒参照・引用元:『韓国銀行』公式サイト「金融安定報告書(2022年6月)」

「FVI」も0-100の値を取り、100に近付くほど金融システムが脆弱と判断されます。

例えば、1997年のアジア通貨危機時には「100.0」で、2008年の韓国通貨危機時には「73.2」でした。

直近2022年第1四半期時点でFVIは「52.6」です。上掲のどおり、『韓国銀行』自身が「金融システムの脆弱性は依然として高く、過去の長期平均を上回っている」と述べています。

危機とリスクばっかだな

総じていえば、韓国の金融システムはとても「安心して見ていられる状態」とはいえません。

FSIは警戒域で上昇を続けていますし、「FVI」いまだ高い水準です。

また、これは05月と第1四半期までのデータで、「1ドル=1,300ウォン」に達し、KOSPI(韓国総合株価指数)が年初来最安値を更新、韓国債の利回りも急騰した06月にどうなるのかが非常に気になるところです。

『韓国銀行』自身がどう脆弱性を評価しているのかというと……以下に引用します。

面倒くさい方は、強調文字、赤アンダーラインのところだけご注目ください。

<<脆弱性の評価>>

金融システム内の脆弱性を部門別に見てみると、まず信用市場では民間信用レバレッジの上昇傾向が鈍化しているが、高い家計負債水準と企業の不均等回復が依然として潜在的な脆弱性として継続している。

これまで大きく増えた家計負債は、金利上昇などの条件の変化に応じて、家計の債務返済負担を増やして消費余力を制約する要因として作用する可能性がある。

企業信用が高い増加傾向を継続する中、業種別不均等回復の影響で、借主別債務償還能力の差別化が拡大した。

今後、原材料価格の上昇、為替レートおよび金利変動などの衝撃が大きくなると、回復がより深刻な限界企業を中心に債務償還能力が悪化する可能性がある。

特にコロナ19以降急速に増加した自営業者および小商工人への貸し付けは、貸し出し金利の上昇、金融支援措置の正常化の有無などによって、不良債権が急速に拡大し得る。

資産市場では昨年下半期以降、債券および株式を中心に資産価格調整が一部行われたが、不動産価格は基礎経済条件に比べて依然として高い水準だ。

対内外金融・経済条件の変化に伴い、リスク選好および収益追求行動が急変する場合、資産価格調整が急速に行われるリスクがある。

金融機関の場合、非銀行金融機関を中心に、対内外の状況変化時に資産の健全性が悪化し、流動性リスクが大きくなる可能性がある。

まだ健全性指標が良好な水準を示しているが、今後の貸し出し金利が上昇し、政府と金融機関の金融支援措置も正常化される場合、資産健全性が急速に悪化する可能性がある。

また、グローバル金融市場の変動性が大きく拡大する場合、非銀行金融機関を中心に流動性・信用リスクが浮き彫りになる可能性にも留意すべきだろう。

<<リスク要因>>

先に見たように、我が国の金融システムは概ね安定した姿を維持しているが、対内外リスク要因が大きくなっており、細心の注意が必要と見られる。グローバルインフレ圧力増大、主要国政策金利引き上げ加速、グローバル地政学的リスク持続、中国など新興市場局不安の可能性などは、金融システムの安定性を低下させる主な要因として作用する見通しだ。

金利引き上げは、市場金利の上昇、リスク選好の変化などを通じて資産価格の急激な調整を招き、脆弱層の不良リスクを高める要因として作用し得る。

さらに、主要国の政策金利の引き上げ幅とスピードによっては、外国人投資資金流出や為替変動性の拡大につながる可能性もある。

一方、ウクライナ事態がより長期化され、中国など新興国の不安が現実化する場合、グローバル金融市場の変動性が拡大し、グローバルサプライチェーンの毀損を通じて企業の採算性悪化につながる可能性がある。

さらに、これらのリスクは相互に密接に結びついており、特定の部門の衝撃が連鎖作用を通じて金融システム全体に波及する可能性があることに留意すべきである。

<<対応方案>>

まず、民間信用漏洩で金融不均衡が深化しないように、通貨政策とマクロ健全性政策を調和的に運営する必要がある。このため、住宅間需要者保護のために貸し出し規制を緩和しても、住宅価格の上昇期待などが触発されないように、緩和速度、範囲などを慎重に決定する必要がある。

また、韓国経済がコロナ19の影響から次第に抜け出しているので、債務償還能力を伸長する方向に金融支援政策を運用する必要がある。

金融支援措置を段階的に正常化し、正常企業の融資返済を誘導しながら、脆弱借り主に対する債務再調整と限界企業に対する構造調整を推進しなければならないだろう。

また、民間信用の漏洩および特定部門への集中を防ぐために、カウンターシクリカル資本バッファー(Countercyclical Capital Buffer、CCyB)も積極的に検討する必要がある。

一方、対内外リスクが増大しているだけに、国内金融機関の復元力を高めるための先制的な対応方策が必要だ。

金融支援措置および低金利による信用リスクが過小評価された可能性があるため、信用リスク評価基準および貸し倒れ引当金積立水準等を再点検し、将来の信用リスクを反映できる方向に制度を改善する必要がある。

また、非銀行金融機関の場合、外貨流動性管理などを強化し、グローバル流動性縮小に備える必要がある。

気候対応基金の活用などを通じて、低炭素経済への転換過程で発生する可能性のある潜在リスクに先制的に対応するための努力を強化しなければならない。

また、暗号資産の影響力が拡大し、ビッグテックなど非金融会社の支給サービス市場進出が拡大しているだけに、関連投資家と利用者を保護できるよう、規制体系の改善を急ぐ必要がある。

(後略)⇒参照・引用元:『韓国銀行』公式サイト「金融安定報告書(2022年6月)」

見ていだだいたとおりで、「脆弱性とリスクばっかだな」と言いたくなります。対応法案で目につくのは、やはり「金融機関の健全性をいかに保つのか」という点です。

09月に期限が切れる「融資の満期延長、元利返済猶予措置」などは、最も注目すべきポイントの一つです。ここで不良債権が一気に増えると金融機関の健全性に大きなダメージを与える可能性があります。

先にご紹介したとおり、金融監督院が「金融機関への支援」のための準備を始めた節もあるので、要注目といえるでしょう。総じていえば、韓国の金融当局は細心の注意を払って事態をコントロールしなければならないということです。

「エンディングまで、泣くんじゃない」――です。

(吉田ハンチング@dcp)