アメリカ合衆国の国債の利回りが急騰しており、金融の安定性が懸念されています。韓国も大きな影響を受けており、トリプル安(通貨安・株安・債券安)方向です。

なぜか「日本国債も危ない」という言説が出ています。しかも日本からもです。揚げ句の果てに「中国・韓国の国債よりも日本国債の方が懸念される」という話まで出ています。

中国メディアは御用新聞ばかりですし、韓国は反日が特徴ですので「日本サゲ」も無理ないのですが、日本から出るのが驚きです。

もちろん市場にはそんな懸念は出ていません。

こういうときには「CDS」(Credit Default Swap:クレジット・デフォルト・スワップ)のスプレッドを確認してみるのがいいでしょう。

もう何度もご紹介していますが、CDSというのは保険みたいな金融商品です。ソブリンリスクを回避するためのもので、各国の国債に対して「保険料」を支払うことで損失を補償してくれます。保険のようなものなので、実際にデフォルトしなければ保険屋は丸儲けです。

CDSのスプレッドの値は「ナンボ金利を積まなければならないか」を示しており、この数字が大きくなればなるほどその国債のリスクが高いことを示しています。

リスクの高い案件ほど保険料が高くなるのは、自動車保険などと同じです。

まず韓国です。以下をご覧ください。

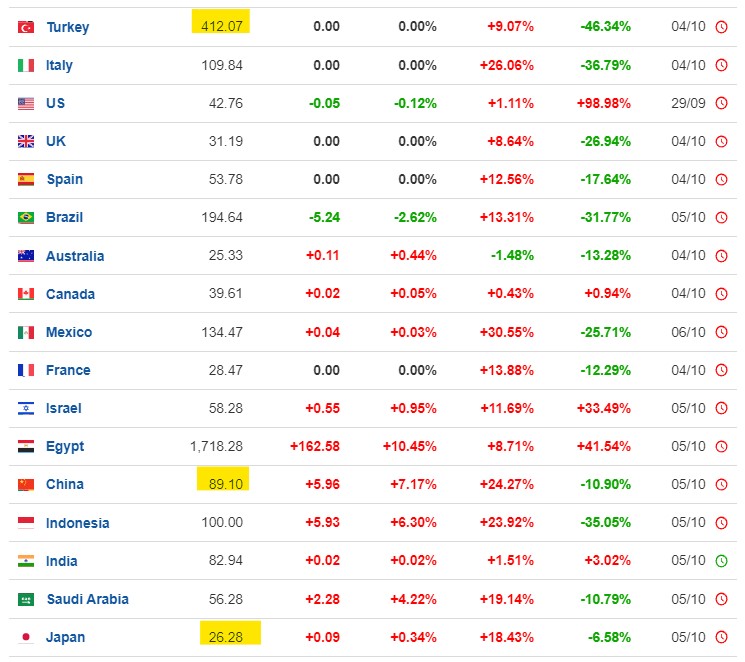

上掲は『KCIF』(韓国国際金融センター)が公表しているもので、2023年10月05日時点での「39.1bp」。ご注目いただきたいのは、じわじわと上昇していることです。

CDSは、一般に「200bp(2.00%)」で要注意、「400bp(4.00%)」で危険といわれます。

韓国の場合には、まだ要注意まで遠いですが、ソブリンリスクが上昇傾向にあるのは注目しておきたいところです。比較対象となった日本と中国を見てみると――。

2023年10月05日時点

日本:26.28bp

中国:89.10bp

日本は「26.28bp」で、当たり前ですが、中国「89.10bp」・韓国「39.1bp」よりも下です。

つまり、市場は日本国債は償還不可にはなりません、と見ているわけです。どこの評論家が「日本国債は中韓よりも懸念される」と言おうが、市場はそうは見ていません。経済評論家の言説よりも市場の方が正しいです。

ちなみに、例えばトルコは「412.07」です。危険域に入っていますので、トルコは飛んでも別に不思議ではありません。

日本国債は「Widow Maker(ウイドー・メーカー)」(後家作り)と呼ばれ、ショートに張った投機家を返り討ちにしてきた歴史があります。

世界最大の債権国である日本をなめないことです。中国、韓国とはわけが違います。

(吉田ハンチング@dcp)