2025年01月06日、『韓国銀行』が2024年12月時点の外貨準備高を公表しました。

以下をご覧ください。

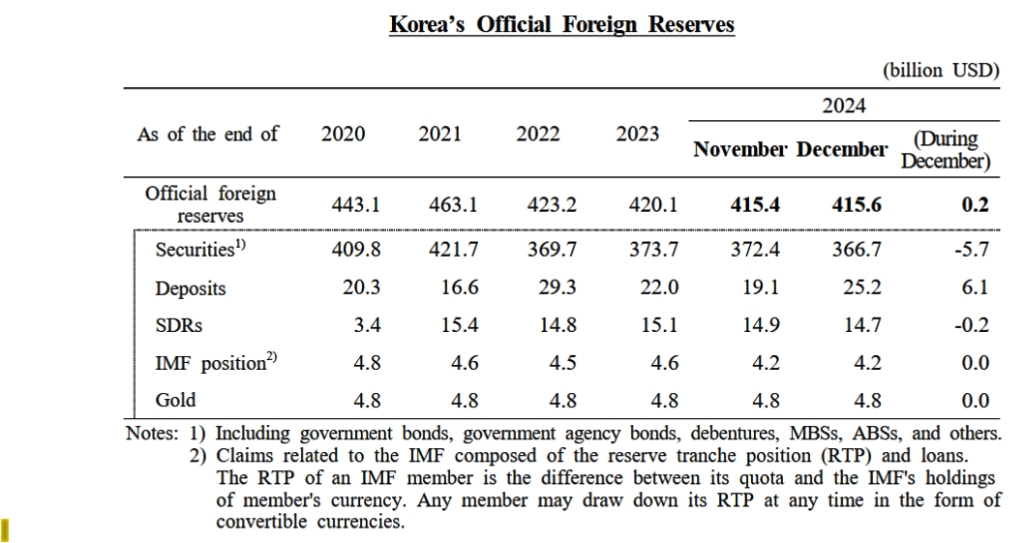

2024年12月

外貨準備高:4,156億ドル(約65兆5,448億円)※

前月比:+2億ドル<<内訳>>

⇒Securities:3,667億ドル(約57兆8,323億円)

(証券類)

前月比:-57億ドル⇒Deposits:252億ドル(約3兆9,743億円)

(現預金)

前月比:+61億ドル⇒SDRs:147億ドル(約2兆3,183億円)

(IMFのSDR(特別引出権))

前月比:-2億ドル⇒IMF position:42億ドル(約6,624億円)

(IMFリザーブポジション)

前月比:増減なし⇒Gold:48億ドル(約7,570億円)

(金)

前月比:増減なし※円換算は2025年01月06日「1ドル=157.71円」のレートで算出

⇒参照・引用元:『韓国銀行』公式サイト「Official Foreign Reserves(December 2024)」

金やSDR’sなどを足した全体では「4,156億ドル」となり、対前月比で2億ドルの微増です。

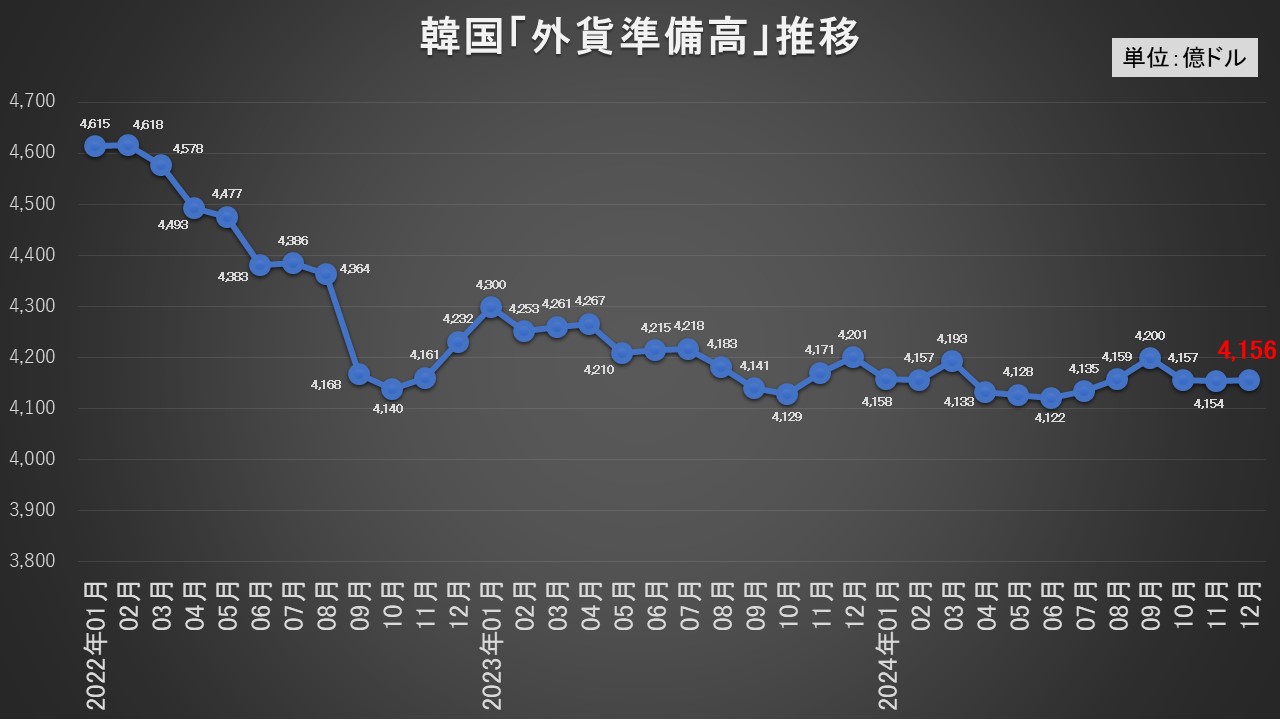

2022年01月~2024年12月の推移配下のようになります。

2022年10月には4,692億ドルあったのですが、直近2024年12月は約536億ドルも減少しています。Money1でもご紹介してきたとおり、韓国は外貨準備を積めなくなっているのです。

当月の見どころは、Securities(証券類)が57億ドルも減少していることです。また、現金たるDeposits(預金)が61億ドル増加しています。

読者の皆さまもご存じのとおり、2024年12月はウォン安が急進しました(チャートは『Investing.com』より引用:ローソク足は1本が1カ月の値動きを示す「月足」)。

ウォン安を防衛するためには、ドル売りウォン買いを行わなければなりません。ドルの玉がいるわけで、そのためDeposits(預金)を増やしたものと推測できます。

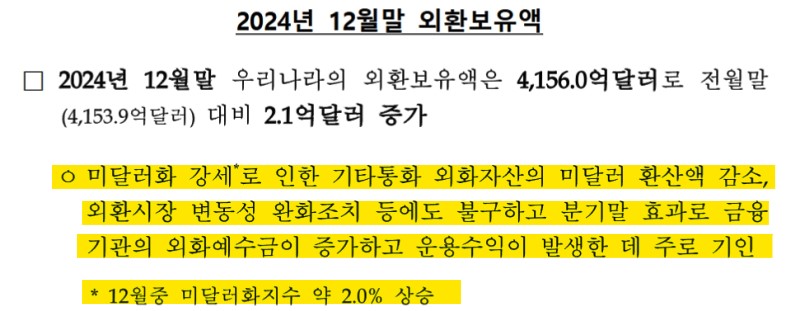

当月の2億ドル増はなぜ起こったのか、について『韓国銀行』は以下の様に説明しています。

ドル高によるその他通貨建て外貨資産のドル換算額の減少や、外為市場の変動性緩和措置などの不利な要因があったにもかかわらず、四半期末効果による金融機関の外貨預金増加と運用収益の発生が主な要因。

※12月のDYY指数:約2.0%上昇

⇒参照・引用元:『韓国銀行』公式サイト「2024년 12월말 외환보유액」

12月はドル高が進行しました。そのため、ドル以外の外為資産はドル換算したら減少しました。また「外為市場の変動性緩和措置」と書いてあるのは為替介入です。ウォン安を阻止するためにドル売りウォン買いも行った――と明言しています。

しかし、これらドルが減少する状況であったにもかかわらず、外貨準備高は2億ドル増加しました。

その理由は、四半期末効果で外貨預金が増加したこと、運用益が出たこと――としています。

この四半期末効果というのは――。

決算や報告の準備

四半期末や年度末には、企業や金融機関が財務諸表をまとめるため、外貨建ての資産や負債の調整を行う必要があります。そのため、外貨を確保しようとする動きが増加します。

特に、国際取引を行う企業や外貨建て資産を多く保有する金融機関は、この時期に外貨を積み増す傾向があります。

流動性確保

四半期末には、金融機関が自己資本比率や流動性比率を調整する必要があります。これにより、一時的に外貨の保有を増やす行動を取る場合があります。

また、グローバルに事業を展開する企業が四半期末に外貨建ての取引や借入金の決済を行うため、外貨需要が増えます。

市場の特徴

四半期末は、外為市場で外貨の需要が一時的に増える傾向があります。このため、外貨準備高にも影響が現れることがあります。

――といった四半期末の特徴が効いて外貨準備高が増えた、と述べているわけです。

しかし、このような四半期末効果というのは、概して短期的なものです。2025年に入ってどうなるのかの方が見ものです。

恐らく大向うが期待しているのは、韓国の外貨準備高が4,000億ドルを割ること――だと思われますが。

(吉田ハンチング@dcp)