2022年03月25日、『韓国銀行』から「『金融安定状況』(2022年3月)」が公表されました。『韓国銀行』が金融システムの安定性をどのように評価しているのかを示した資料です。

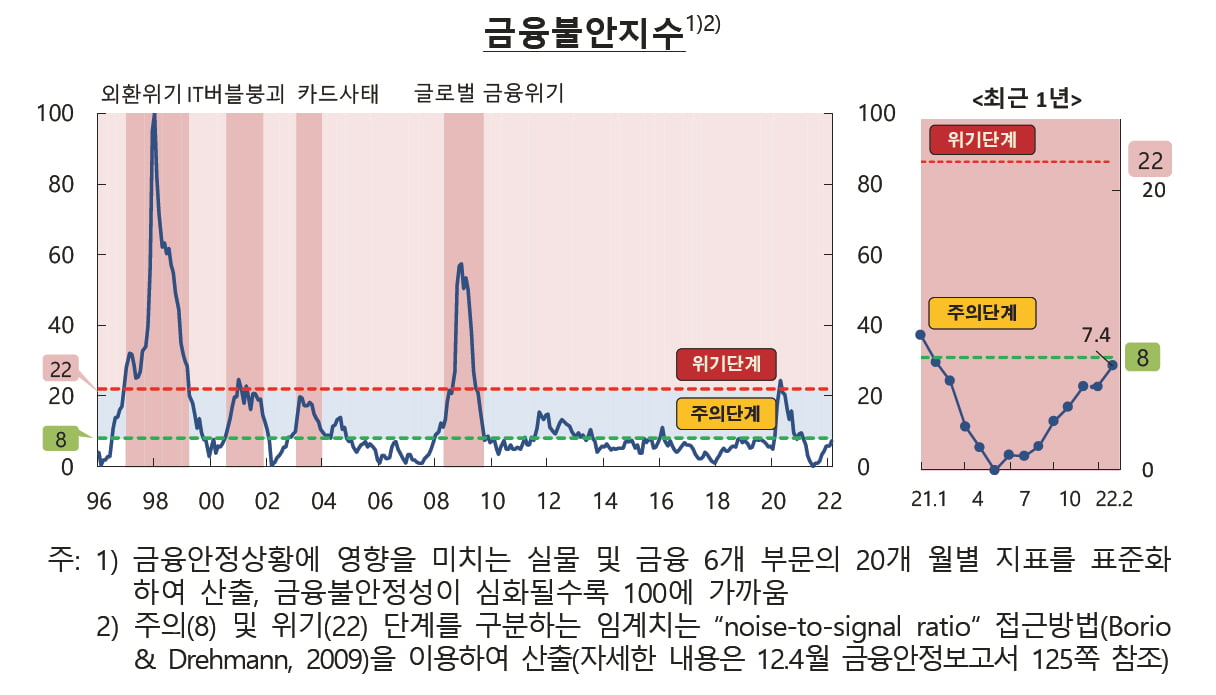

資料の中にある「FSI」(金融安定指数)からご覧ください。

⇒参照・引用元:『韓国銀行』公式サイト「『金融安定状況』(2022年3月)」

「FSI」は、0~100の数値を取り、100に近付くほど金融が不安定と判断されます。また、

8以上:Warning stage(警戒域)

22以上:Crisis stage(危険域)

と判定されます。直近の2022年02月の数値は「7.4」ですので、「警戒域」に近付いてきました。

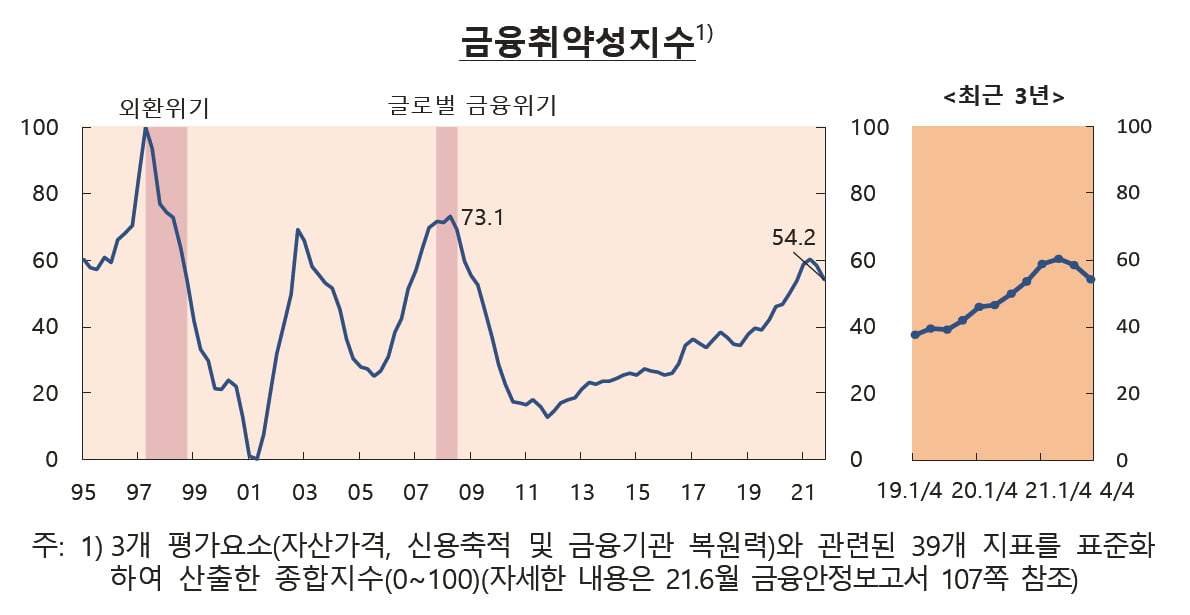

次に「FVI」(金融脆弱性指数)です。

⇒参照・引用元:『韓国銀行』公式サイト「『金融安定状況』(2022年3月)」

「FVI」も0-100の値を取り、100に近付くほど金融システムが脆弱と判断されます。

例えば、1997年のアジア通貨危機時には「100.0」で、2008年の韓国通貨危機時には「73.2」でした。

直近2022年02月時点でFVIは「54.2」です。

ドボン寸前だった2020年第1四半期(最も危なかった03月を含む)が「46.5」でしたから、実は当時より今の方が韓国の金融システムの脆弱性は高いと判断できるのです。

結果、『韓国銀行』がどのように金融システムについて評価しているのかを以下に引用します。

面倒くさい方は強調文字および赤アンダーラインの箇所にご注目ください。

総合評価

□我が国の金融システムはこれまでコロナ19の状況持続にも景気回復税良好な金融機関の健全性などに支えられ、概ね安定した姿を持続□ただし、中長期的な観点からの金融システム内潜在脆弱性は依然として高い水準である中、対内外経済条件の不確実性が加わっている

○民間債務の累積、コロナ19金融支援の持続などで貸し付け不良リスクが繰り延べられ、リスクが累積

○最近の国内金融安定状況に悪影響を及ぼすことができる対内外金融経済条件の不確実性が大きく増大

-ウクライナ事態の悪化および対ロシア経済制裁による影響、主要国通貨政策の正常化などで金融外国為替市場の変動性が随時拡大する懸念がある

– この場合、金融機関の資金調達運用条件が悪化し、資産価格が急激に調整される可能性

– 特に衝撃発生時に償還能力が低下する脆弱部門の信用リスクが顕在化される懸念

○企業部門の場合、資金の一部が不動産市場に流入するなど、負債の累積が拡大する様子

– また、金融システムの復元力は良好であるが、国内外の状況の展開態様によっては、金融安定リスクが大きくなる可能性、特に脆弱借り主、自営業者の信用流動性リスク増大による金融機関の信用損失、資産価格の調整リスクなどを警戒する必要がある。

金融不均衡緩和のための政策対応を継続する中、対内外の状況変化による負の影響を減らすための先制的な対応も強化

○マクロ経済状況を考慮しながら、民間信用の増加抑制と資産価格安定のための政策的努力を継続的に推進

-貸出規制の強化 貸出金利上昇 収益追求 リスク選好性向の変化などが家計貸付と住宅市場に及ぼす影響についても綿密に点検

○これと共に、コロナ19状況が長期化し、金融支援の緩和措置が正常化するなどで困難が加重される可能性のある脆弱部門に対する金融包容拡大努力も並行

○一方、ウクライナ事態推移など対内外リスク要因に対する綿密なモニタリングとともに、潜在不良リスクの現実化、金融市場のボラティリティ拡大および資金調達運用状況の悪化の可能性などに備え、金融部門の危機対応能力を一層強化

⇒参照・引用元:『韓国銀行』公式サイト「『金融安定状況』(2022年3月)」

「概ね安定した姿を持続」と書いていますが、その後はリスクのオンパレードです。

ハードカレンシー国の為替政策が緊縮に向かうことによるウォン安の進行。為替レートは通貨量の比で決まりますから、これは避けられないとしても、例えばアメリカ合衆国がインフレ対策で金利を一気に0.5%上昇させたりする場合、韓国のウォンはひきつけ発作を引き起こす可能性があります。

「民間債務の累積、コロナ19金融支援の持続などで貸し付け不良リスクが繰り延べられ」と書いているのは、例の「満期償還、元利返済猶予措置」などのことです。

金融委員会が2022年03月23日に「借金返済の猶予措置」をまた延長しましたので、不良債権が見えなくなっています。これが津波になって金融機関を襲う可能性があります。

資産価格の調整リスクも大きいと認めています。韓国史上最大に膨れあがった不動産価格の調整局面がくると、大変に危険です。取引量が減るなど、不動産市場にバブルが弾ける様相が見えており、これは危険な兆候といえます。

さらに家計負債と企業負債です。金利引き上げに伴い、脆弱層から倒れる可能性があります。

『韓国銀行』いうところの「脆弱部門の信用リスクが顕在化される懸念」があります。これは家計、企業を問いません。

つまり、『韓国銀行』は「全く楽観できない」といっているのです。それは上記のとおり、FSIとFVIが示してもいます。

(吉田ハンチング@dcp)