韓国では基準金利の上昇に伴い、当然のことですが融資金利も上昇しています。韓国の法的上限金利は20%です。

第2金融圏に属する貯蓄銀行において、この上限金利が20%に近づいており、所得が低い層から悲鳴が上がっています

貯蓄銀行というのは、そもそも信用スコアの低い人向けに融資を行う銀行。信用スコアが低い人に貸すために金利はその分高くなっています。不良債権化するリスクがあるので、銀行としても高金利にしないといけないわけです。

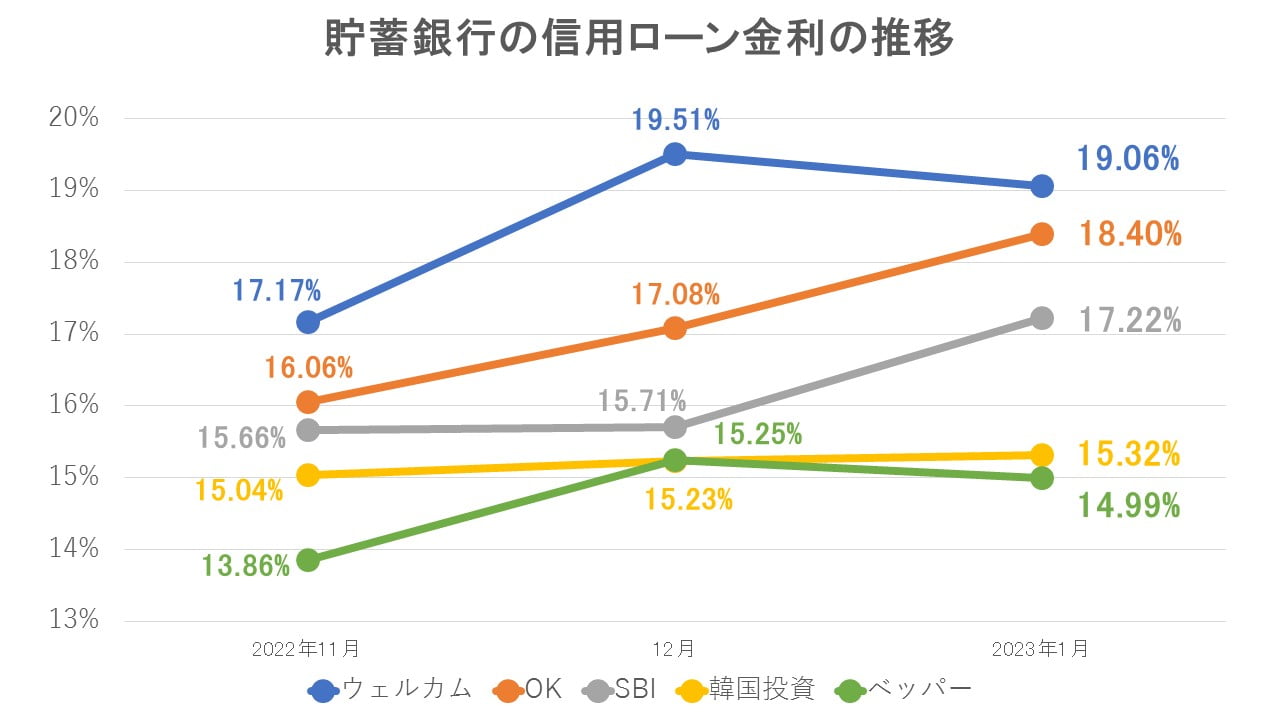

『ウェルカム貯蓄銀行』

『OK貯蓄銀行』

『SBI貯蓄銀行』

『韓国投資貯蓄銀行』

『ペッパー貯蓄銀行』

の5行が総資産上位Top5の貯蓄銀行になります。

この3カ月のTop5行の平均信用貸し出し金利の推移を見ると以下のようになります。

データ出典:『貯蓄銀行中央会』

上掲のとおり、直近では『ウェルカム貯蓄銀行』が最高値で「19.06%」となっています。貯蓄銀行Top5の信用ローンの平均金利は「17.00%」です。

確かに韓国の法律では、最大貸出金利は20%なので合法ではあります。

しかし、実際に「17%超え」などという金利が提示されるに至ると、こんな金利で借りて返済できるのか?――です。しかも、所得の脆弱層が借りることの多い第2金融圏なのです。「不良債権が増えるばかり」になりはしないでしょうか。

(柏ケミカル@dcp)