2019年05月初旬以降は「ウォン安」が強くなった「異常事態」

韓国通貨当局が為替介入を行わざるを得ない状況とはどのようなものでしょう。ドルが強くなれば、一般に他の通貨は安くなりますので、まずドルがあまりに強くなり通貨安が許容できないほど進行した場合。

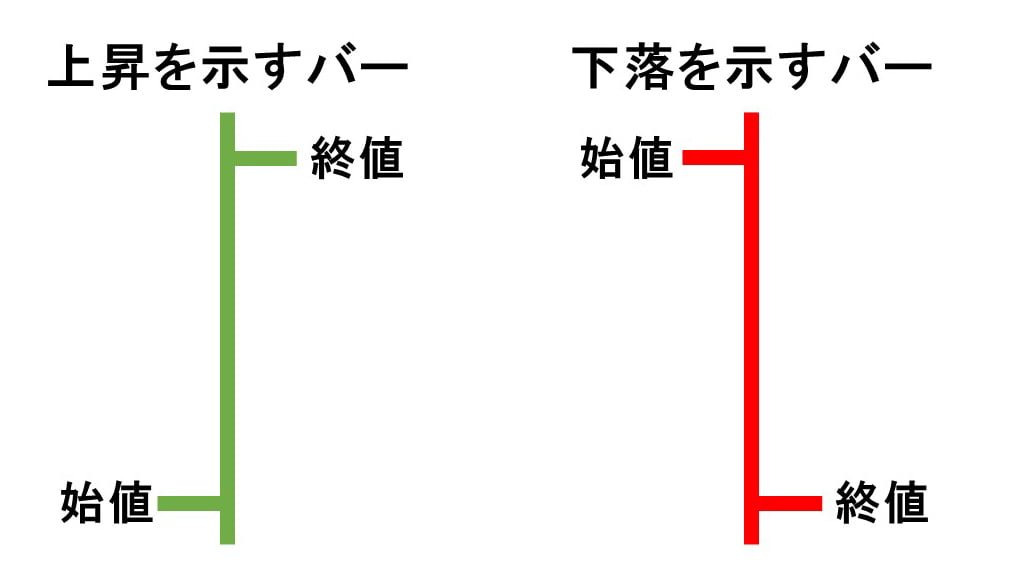

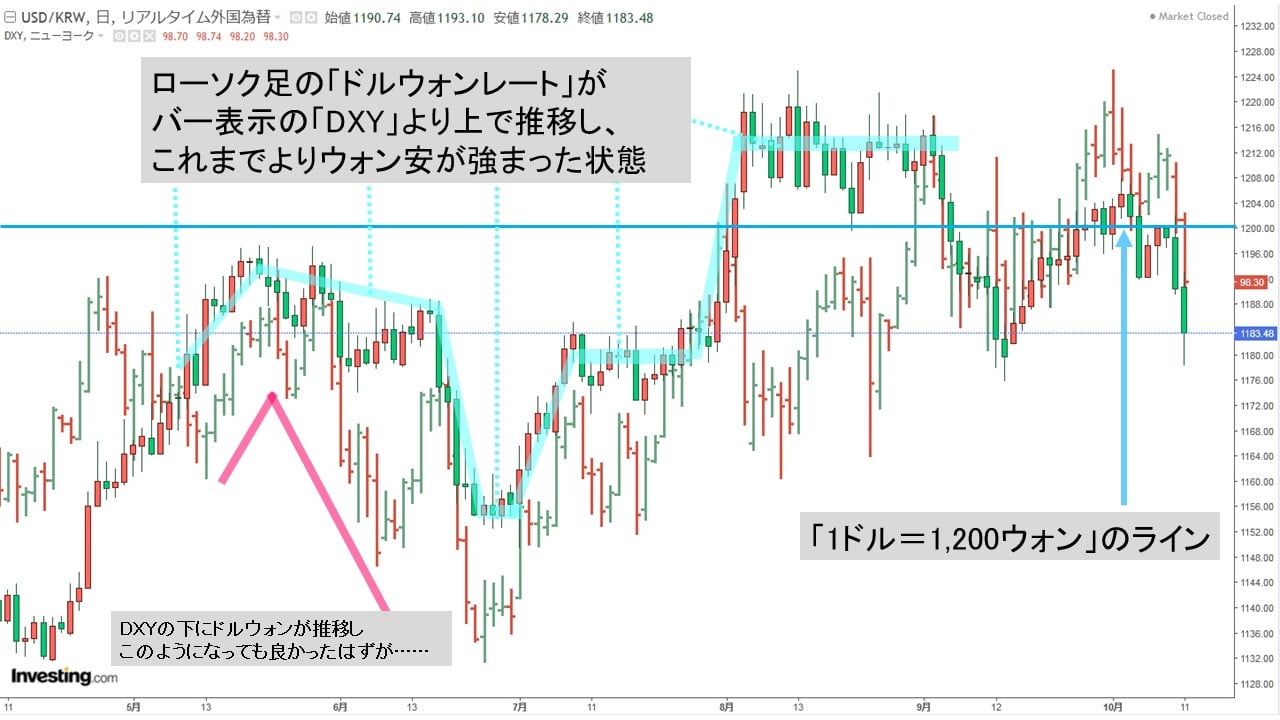

さらにはドルの強弱と関係なく(ドルの強弱以上に)ウォン安が進行した場合です。以下のドルウォンとDXY(ドル指数:ドルの価値(力)を示す指数です)を重ねたチャートを見てください。DXYは「バーチャート」※で表示されています(チャートは『Investing.com』より引用)。

※

ローソク足と似ていますが、バーチャートは以下のように見ます。上掲チャートの場合には、緑色のバーが上昇、赤いバーが下落を示します。

DXYが示すドルの価値(力)とウォンの高安のトレンドは(当たり前ですが)ほとんど一致しています。

注目していただきたいのは、2018年終わりから2019年05月07日あたりまではDXYの下にドルウォンレートがあるのですが、05月08日以降はDXYの上にレートが出るようになった点です。

これは、ドルとの交換レートがそれまでの想定より通貨安方向へ進んだことを示しています。つまり、ドルがこれぐらいの強さならドルウォンレートはこれぐらいになるだろうというフレームが崩れたわけです。

通貨当局にとっては異常事態です。ここで防衛線と考えられる「1ドル=1,200ウォン」を超えそうな場合には為替介入せざるを得ないのではないでしょうか。実際、ワロス曲線が観測された05月下旬、直近では08月06日-09月03日の天井圏では、異常事態のため為替介入があったのではないかと推測できます。

しかし、09月27日以降はまたドルウォンレートはDXYの下に入るようになりました。通貨当局としてはこの点でも一息ついたでしょう。

もちろんまだ予断は許しません。

というのは、結局アメリカ合衆国と中国の協議では大した成果は得られず、むしろ「人権問題」などでより対立は先鋭化する方向にあるからです。また、ユーロ圏のリセッションリスクが減ったわけではありませんし(すでにリセッション入りしているという指摘もあります)、中韓の経済状況は悪化を続けています。

現在ドル需要は非常に高いですから、「それリスクオフだ!」となってドルの価値が高まればウォン安は急速に進行するでしょう。

※

この記事の前段は以下になります。ウォン高が進行した点についてご紹介しています。

(柏ケミカル@dcp)

⇒参照:『Money1』「『リセッション』とは?」

https://money1.jp/wp-admin/post.php?post=6293&action=edit

⇒参照:『Money1』「【まとめ】南朝鮮『ウォン安』を巡る09月25日の激闘」

https://money1.jp/archives/10382

⇒参照:『Money1』「海洋国と大陸国の激突は必然 海洋国の「勝利」も必然」

https://money1.jp/archives/3114