中国ウォッチャーの間で非常に注目されている一件があります。

消費税改革です。

先に閉幕した三中全会で採択された文書「中共中央关于进一步全面深化改革 推进中国式现代化的决定(改革をさらに包括的に深化させ、中国式の近代化を促進するという中国共産党中央委員会の決定)」でも、以下のように言及されています。

(前略)

明確な権限と責任、調整された財源、地域バランスを備えた中央政府と地方政府間の財政関係を確立する。地方自主財源を増やし、地方財源を拡充し、地方税管理権限を適切に拡充する。

財政移転支払いシステムを改善し、特別移転支払いを整理して標準化し、一般移転支払いを増やし、市および郡の財源と権利のマッチングを改善する。

高品質な開発を促進するため、譲渡支払いのインセンティブと抑制メカニズムを確立します。

われわれは、消費税の徴収プロセスを前倒しして地方自治体に着実に分権化し、付加価値税還付政策と控除の連鎖を改善し、税負担率を最適化するために推進する。

都市整備建設税、教育賦課金、地方教育賦課金を地方賦課金に統合することを検討し、地方公共団体が一定の範囲内で具体的な適用税率を決定できるようにする。

地方自治体の特別債支援の範囲を合理的に拡大し、資金の使用面積、規模、割合を適切に拡大する。政府債務管理システムを改善し、本格的な地方債務監視・監督システムと隠れた債務リスクを防止・解決するための長期メカニズムを確立し、地方融資プラットフォームの改革・変革を加速する。

税外収入の管理を標準化し、税外収入の管理権限の一部を適切に分散し、地方レベルの実情に応じた差別化した管理を行う。

(後略)⇒参照・引用元:『中国』「改革をさらに包括的に深化させ、中国式の近代化を促進するという中国共産党中央委員会の決定」(三中全会で採択された)

何をしようとしているかというと、消費税収入を地方政府に分けようというのです。

現在、中国共産党地方政府は、とにかくお金がありません。公務員の給与をカットし、先に支払ったボーナスを返金しろといい、経費カット、倹約!倹約!なフェーズに入っています。

先にご紹介したように、政府機関の部署を企業の事業所として分離し、「後はキミら自身の手で食べていってください」などという無茶苦茶な施策を行おうという、山東省のような地方政府も出る始末。

中国には「消費税」と「増値税」がある

ちょっと面倒くさい話です。中国の消費税についてです。

できるだけ簡単にやっつけますので、少しだけお付き合いのほどをお願いいたします。

まず、中国の消費税というのは、日本人が考える消費税とはちょっと違います。また、中国に進出した企業で働いた経験のある方はご存じでしょうが、消費税とは別に「増値税」という税金があります。

まず、この2つがどのように違うのかをご紹介します。

●消費税(消费税)

対象:

消費税は、特定の商品を消費するときに課税される税金です。具体的には、タバコ、アルコール、クルマ、宝飾品、高級腕時計などの特定の消費財が対象です。徴収方法:

最終消費者が商品やサービスを購入する際に、小売業者やサービス提供者が直接徴収することになります。目的:

特定商品の消費を抑制したり、価格調整を行ったりすることを目的としています。※消費税は「Consumption Tax」で略して「CT」。

●増値税(增值税/VAT)

対象:

増値税は商品の生産、流通、販売の各段階で付加された価値に対して課される税金です。生産者や販売者が各段階で付加価値を生み出すたびに、その付加価値部分に課税されます。最終的な消費者が税金を負担しますが、各段階での事業者は仕入れ時に支払った増値税を控除します(これによって重複課税を避ける)。

※VATは「Value-Added Tax」の略で「付加価値税」と訳します。

徴収方法:

増値税は商品の生産や販売の各段階で付加価値(その間、各段階で付け加えられた価値)に対して課税されます。最終的には、消費者が支払う商品やサービスの価格に増値税が含まれます。事業者が税を申告し納付します。目的:

一般的な当面の収入の確保を目的としています。

消費税は、消費に課せられる税金ですが、全ての商品・サービスに掛かるのではありません。タバコ、アルコール、クルマ、化粧品などに課せられるので、どちらかといえば「贅沢品を購入する」のを抑えるためにあるような税金です。

一方の増値税は、ほとんど全ての製品・サービスが対象で、付加価値を生んだ各段階で課税されます。

例えば、鉛筆を作るメーカーを考えてみましょう。この会社が芯の材料となる黒鉛の塊を購入したとします。

黒鉛の販売業者は、仕入れた黒鉛を鉛筆メーカが利用しやすい塊にして販売(納入)すると――これに増値税が掛かります。鉛筆メーカーは、購入した黒鉛の塊を加工して芯にして、鉛筆を製造。これを例えば卸売り店に売ると――鉛筆にして付加価値を生み出したので、増値税が掛かります。

――で、支払った増値税と得た増値税を差し引きして納付するのです。この仕組みは日本の消費税における業者の納税方法と同じ。

つまり、中国の場合には、

消費税(Consumption Tax:CT)

増値税(Value-Added Tax:VAT)

が分かれています。日本は業者が仕入れるのも消費だというので、まあ一括で消費税になっているようなものです。

簡単にまとめると、中国の消費税は特定の商品やサービスの消費に対して直接課税される税金です。ぜいたく品など特定の消費財に主に適用されます。一方、増値税はほぼ全ての商品やサービスの製造・流通の各段階での付加価値に対して課税されるものです。

消費税は税収の6.4%にもなる!

――で、中国共産党政府の「消費税改革」です。

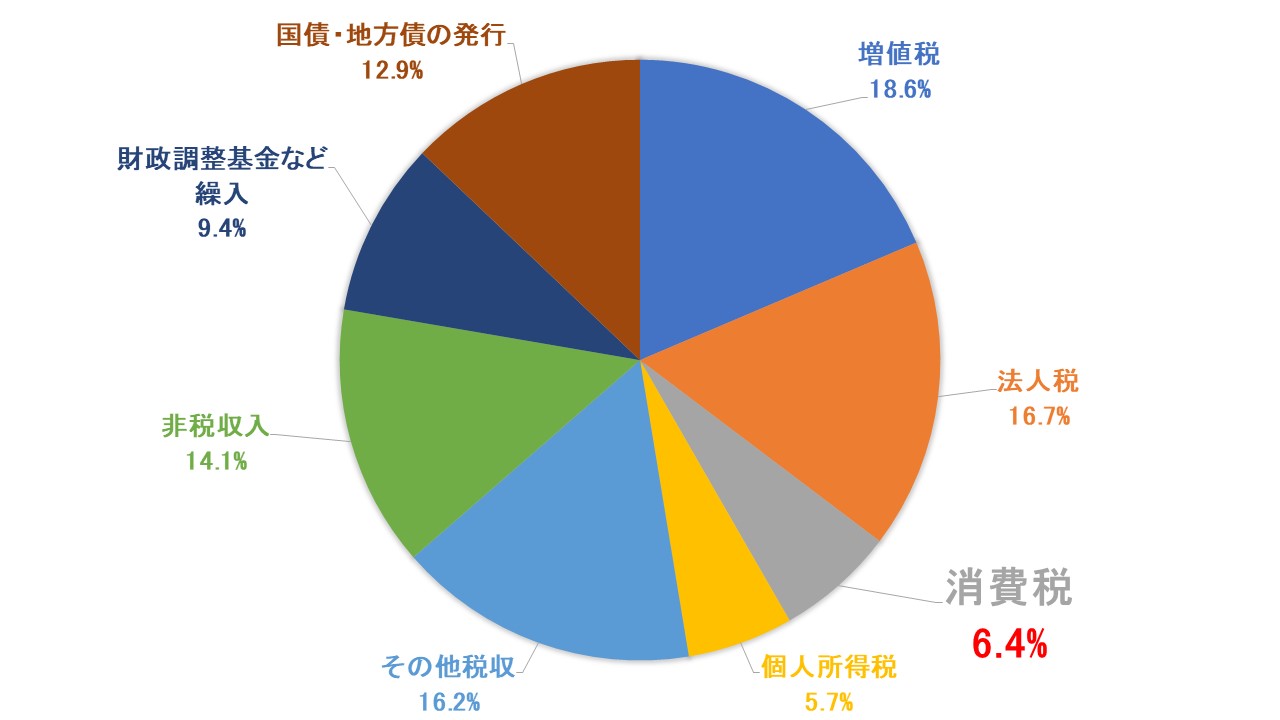

地方政府に権限を委譲する、という話ですが、この消費税収入は中国政府の全収入の中でも以下のように大きな部分を占めます。

↑2022年決算時点での中国の一般会計の収入(中央政府・地方政府の合算)/『NIKKO am』山内裕也先生のリポートより引用

消費税収入は個人所得収入よりも多く、全体の「6.4%」を占めるのです。

確かに、すっかり財政が傾いている地方政府にとっては、消費税収入が増えるのは助かる話かもしれません。

しかし、中央政府が得たお金というのは地方交付金として配分されています。要するに付け換えであって、特に消費税収入が増えるとも考えられません。特に、消費が弱っているので、自分でやってね――と突き放されるよりも交付金を受け取っている方が楽かもしれないのです。

ただ、頑張って消費を増やせば税収が増えるぞ!というのは、地方政府にとっては「頑張るぞ」というインセンティブになるかもしれません。

しかし、現在の消費税の対象は、ぜいたく品などの消費について掛かる税金です。

「共同富裕」(要はみんなでビンボになろう)などというスローガンを掲げた習近平政権が、「どんどんぜいたく品を販売して税収を上げろ」なんて政策を取れるでしょうか。

また、お金持ちが少ない地方では税収が伸びず、(交付金も断たれるなら)さらにビンボになって財政が立ち行かなくなる可能性だってあります。

消費税改革がアカン方向に進む可能性は?

さらに、あらぬ方向に消費税改革が進む可能性はないでしょうか?

つまり、とにかく中央政府、地方政府ともにお金がないわけで、これを埋めるために、ぜいたく品だけではなく、一般の製品・サービスにも消費税を掛けちゃえ!といった可能性です。

日本でも、景気をなんとかしなきゃという時期(今でもそうです)に消費増税で冷水をかけるという大馬鹿政権がありましたが、中国も面白いことをするかもしれません。

筆者などは「バカなことしないかなあ」と野次馬根性で楽しみにしています。

中国共産党もさすがにそこまでバカではないでしょうが、もし行えば、当然さらに消費は冷え込むでしょう。

ただ、「お金がないのは首もないのと同じ」という状況となっているのが中国共産党政府。「国民のことなど知るか!」という消費税改革(増税)を行うかもしれません。要するに、中国共産党というのは自分たちの保身、生存しか考えていないからです。

――というわけで、中国共産党政府が具体的にどのような「消費税改革を行うのか」が注目されます。

(吉田ハンチング@dcp)