なぜ「赤字でしか運営できない」と分かっているものを造るのか――という話です。

Money1でもご紹介してきたとおり、中国の鉄道事業というのは総じて赤字です。日本やフランスなどから技術をパクったっくせに、独自に開発した、「中国の四大発明だ」などと盗人猛々しい主張を行っている高速鉄道など、北京-上海線を含む6路線以外は全て赤字です。

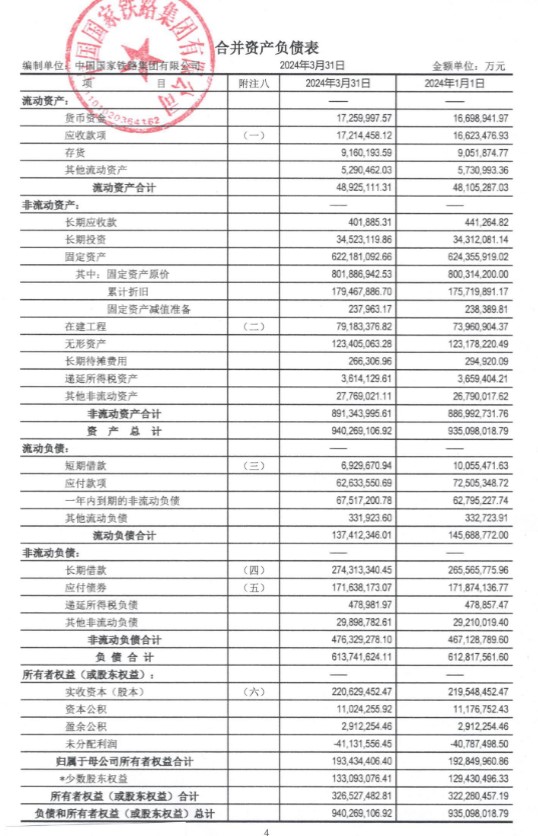

先にご紹介したことがありますが、『中国 国家鉄路集団有限公司』はのバランスシートは、2024年第1四半期の時点で以下のようになっています。

2024年第1四半期(01~03月)時点

資産:9兆4,027億元(192兆7,553.5億円)

負債:6兆1,374億元(125兆8,167.0億円)

自己資本:3兆2,653億元(66兆9,386.5億円)※円換算は2024年08月09日の「1元=20.50円」で行いました。

負債比率(負債/自己資本)を計算すると「約188%」になります。つまり、負債が自己資本の約1.88倍あるわけです。これが200%を超えると『IMF』(International Monetary Fundの略:国際通貨基金)だって「駄目なんじゃねーの」というでしょうが、そこまでいかないまでも負債は巨額です。

これ返せるの?なのですが、中国の国有企業ですから、もちろん返す気など全くありません。赤字だというのに高速鉄道の延伸計画はまだまだ止まってはいません(ばかだなあ)。

『Radio Free Asia』が、中国の地下鉄について(主旨的には「ばかだなあ」という)記事を出しています。以下に記事の一部を引いてみみます。

(前略)

軌道交通は市民の移動に大きな利便性をもたらしているものの、その高額な建設・運営コストが注目されています。データによると、2023年末時点で、中国全国28都市の地下鉄会社の総負債額は4.3兆元に達しました。

このうち、北京市の基盤インフラ投資会社は253.4億元の政府補助金によって「最も収益性の高い地下鉄会社」とされていますが、補助金を除くと229.4億元の巨額赤字を抱えています。

福州地下鉄を除く他の28都市の地下鉄も全て赤字であり、深刻に財政支援に依存しています。

(中略)

上海の地下鉄供給業者と取引のある郭さんが『Radio Free Asia』のインタビューで述べたところによると、赤字を抱える地下鉄は28都市にとどまらず、ほぼ全国的な現象です。彼女は地下鉄の経済状況は高速鉄道に似ており、大半が赤字運営であると指摘しています。

「地下鉄は基本的にどこも収益が出ていません。上海も北京も赤字です。高速鉄道も北京-上海線など一部の6路線以外は全て赤字です。以前、地下鉄関連の供給業者だった友人も、今はその事業から撤退しています」と語りました。

新たな地下鉄計画とその課題

新しい地下鉄計画が承認申請段階に入っています。以下が主な例です:

成都:

2024~2029年の第5期建設計画は10プロジェクトを含み、総延長は約199.8km。今年10月に中国の国家部門で審査が受理されました。蘇州:

2025~2030年の第4期建設計画では環境影響評価と社会安定リスク評価が完了しています。広州:

8路線、総延長175.5km、総投資額約1,720.8億元の計画が省レベルの初期審査を受けています。しかし、郭さんはこれらの計画が全て承認されるわけではないと見ています。

「地下鉄の建設には巨額の投資が必要で、回収期間が非常に長いです。

運賃が数元では、1kmあたり5~10億元に上る建設コストをまかなえません。

さらに、地方政府の財政負担が重く、これらのプロジェクトが全て承認されるとは限らないでしょう」と指摘しました。

地方財政が厳しく、不動産市場が低迷する中、地下鉄会社の多角的な収益向上策(広告収入や不動産開発など)は限定的な効果しか得られていません。この傾向は地方債務リスクをさらに深刻化させています。

(後略)

地方政府の財政が傾いて、公務員の給料も削減しているというのに、絶対にリクープできない地下鉄建設計画を進めているのです。

しかし、もう債務を増加させるのは無理だというのは中央政府はよく分かっています。そのため、Money1でも幾つかご紹介したとおり「余計な債務を増やすんじゃねーぞ」というお達しを出しています。

『Radio Free Asia』の同記事で、郭さんが「これらのプロジェクトが全て承認されるとは限らないでしょう」と述べているのはそのためです。

このような無駄な事業を行っているうちに地方政府の負債はさらに積み上がって、ますます首が回らなくなるのです。中国というのは、素晴らしい社会ですね。

(吉田ハンチング@dcp)