10月19日、日本経済新聞に「財務省がソフトバンクGの節税策を封じる」という記事が掲載されました。これは、以前から識者によって指摘されていた「ソフトバンクGによる節税スキーム」に改めてスポットを当てるものです。

⇒参照:『日本経済新聞』「ソフトバンクGの節税策、財務省が抜け穴封じへ」

https://www.nikkei.com/article/DGXMZO51195880Z11C19A0MM8000/

同記事では、ARM買収を巡る節税スキームについて述べられていますが、ソフトバンク・ビジョンファンドにARM HD(アーム・ホールディングス)の株式が売却され巨額赤字が作られた、といった記載には、実際には「25%を移管」ではないのか? むしろARM HDの株式が上場廃止になったことの方を取り上げるべきなのでは?などの疑問が残ります。

※ARMを巡るやりとりについては今後調べてみます。

むしろ筆者(バカ)などが「うまいなぁ」と感じるのは、「ヤフー株」を介した組織改編に伴う節税スキームです。

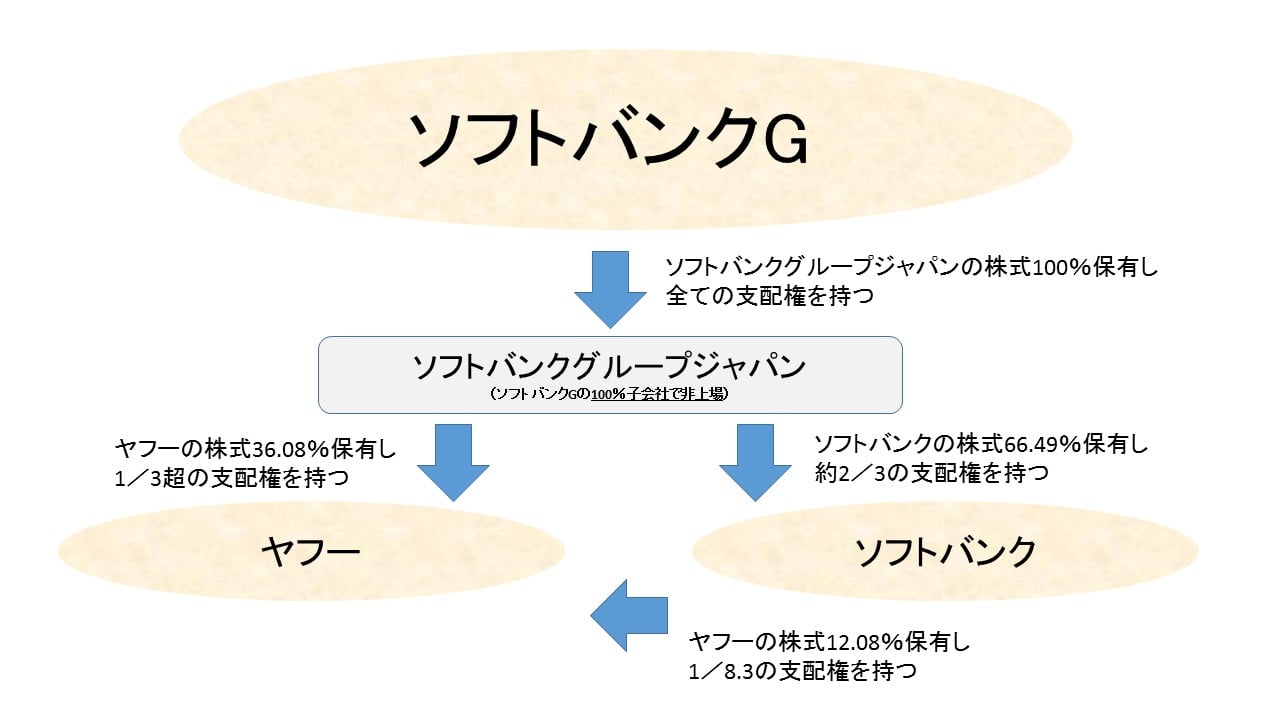

上掲は組織改編前の「ソフトバンクG(グループ)」「ソフトバンクグループジャパン」「ソフトバンク」「ヤフー」の支配構造です。株式をより多く持っていると、その企業を強く支配することができます。

注目していただきたいのは、ソフトバンクG、ソフトバンク、ヤフーと株式を上場している会社の間に、非上場のソフトバンクグループジャパンという会社が存在していることです。まずこれが実に巧みです。

非上場企業では、有価証券報告書を提出する義務がありません。つまり公開したくない情報は非公開のまま済ませられるということです。また、株式が公開されていないため、株式が大量に取得され、経営権を脅かされるということもありません。

ソフトバンクGはソフトバンクグループジャパンの株式を100%持っているため、この会社を通してソフトバンク、ヤフーを支配する構図になっているわけです。

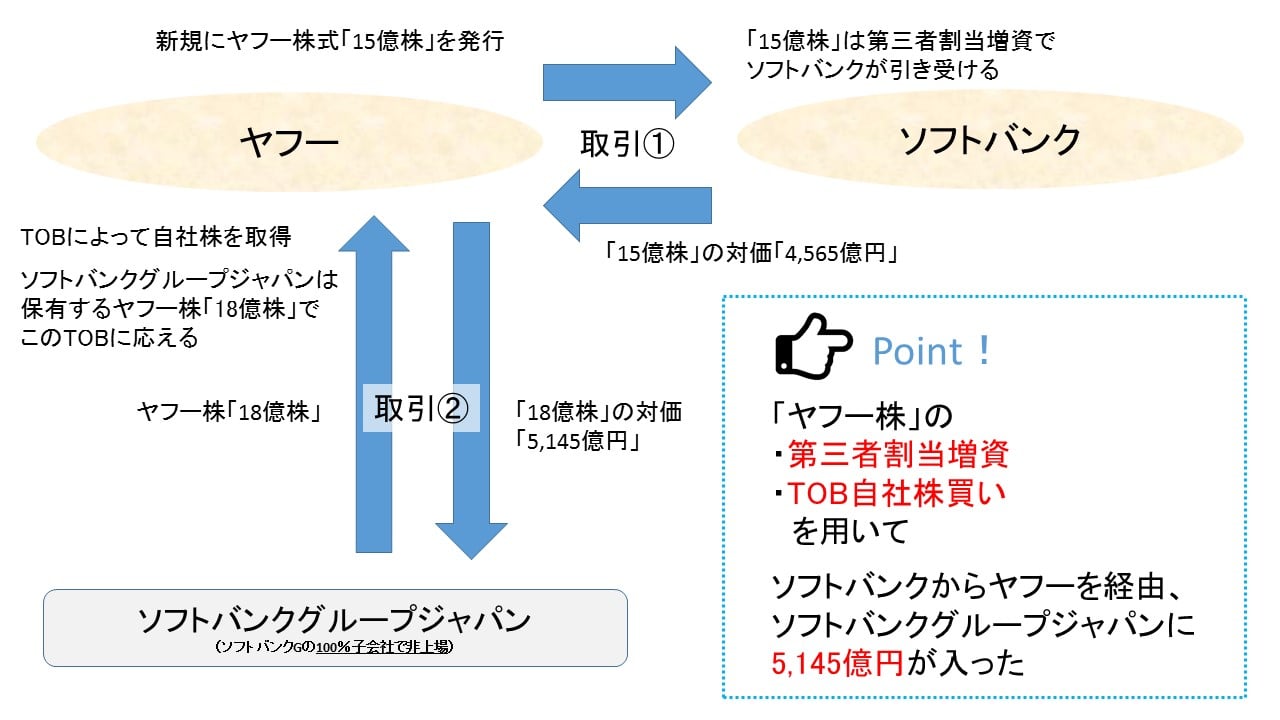

これが、以下のような取引①、取引②を行って、組織が改編されました。

まず、ヤフーが新株約15億株を発行し、これをソフトバンクが引き受けます。第三者割当増資というやつですが、15億株の対価として「4,565億円」がヤフーに入ります。

ヤフーはTOBによる自社株の取得を行います。これにはソフトバンクグループジャパンが保有していた約18億株をもって応えます。このTOBによって、ヤフーは自社株18億株を入手し、その対価としてソフトバンクグループジャパンは5,145億円を獲得します。

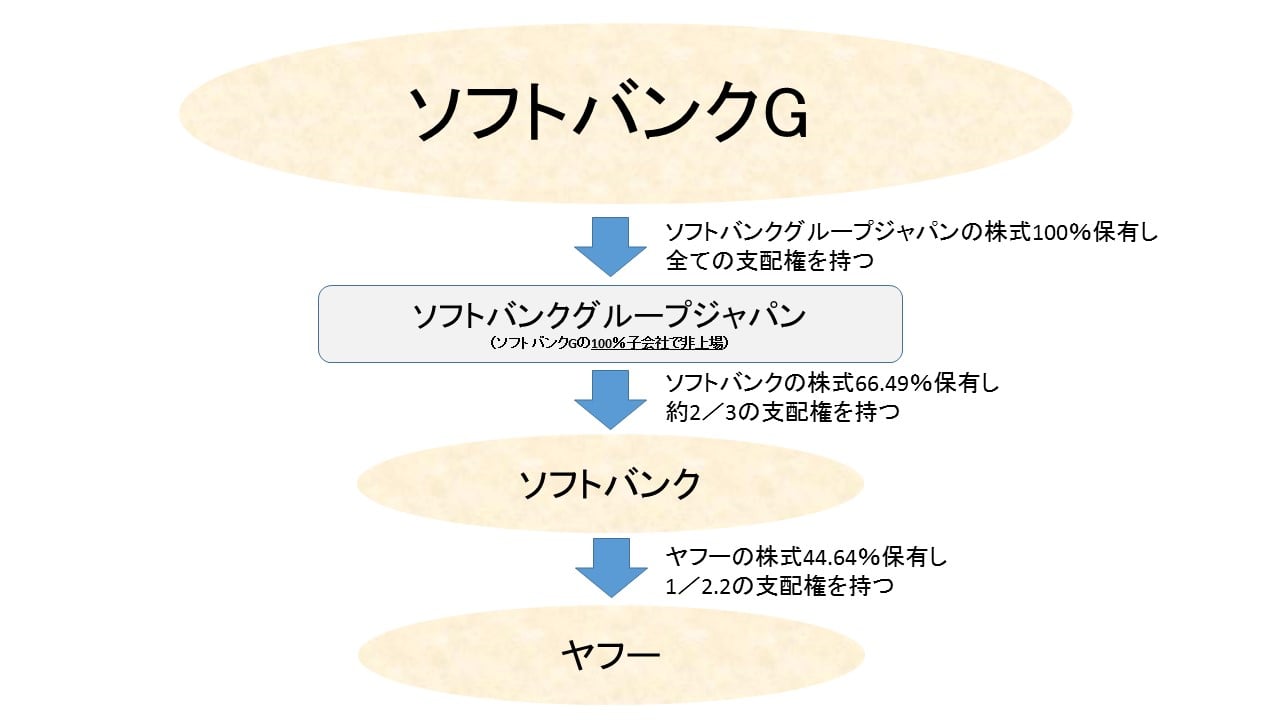

この取引の結果、以下のように組織が改編されました。ソフトバンクGがソフトバンクグループジャパンを通じて、ソフトバンク、ヤフーを支配する構図は変わりませんが、ソフトバンクがヤフーの親会社になったわけです。

「ちょっと待ってくれ」と疑問に思うでしょう。もともとソフトバンクはヤフーの株式を12.08%持っていたのだから、上掲のような構図にしたいのであれば、ソフトバンクがソフトバンクグループジャパンからヤフーの株を譲渡してもらうか、買えば良かったのではないの?と。

ただ、それではダメなのです。このようにヤフーからお金をもらう形にすると、ソフトバンクグループジャパンはヤフーの株式を保有する株主だったので、その利益は株式の配当、「みなし配当」とすることが可能なのです。みなし配当の場合、その株式を取得した価格がいくらだったのかなどを考慮して税金を安くすることができるのです。

ところがソフトバンクグループは非上場企業であるため、ヤフー株式の取得金額がいくらであったのかなど詳細なデータは分かりません。ですから結局税金がいくらだったのか不明です。

⇒参照:『ソフトバンクG』「2019年3月期 決算短信〔IFRS〕(連結)」

https://cdn.group.softbank/corp/set/data/irinfo/financials/financial_reports/pdf/2019/softbank_results_2019q4_001.pdf

※この資料のP.10に上記のヤフー株のやりとりが記載されています。

念のために付記しますが、法律を破っているような点はいささかも見当たりません。

※あちこち開示されている資料を付き合わせながら制作いたしました。取引の概要は恐らくこれで合っていると思うのですが、もし誤りがありましたらぜひご教示賜れますようお願い申し上げます。

(柏ケミカル@dcp)