2022年10月08日、『FTSE Russell』が(よせばいいのに)韓国国債を「WGBI」(World Government Bond Index、世界国債指数)に編入しました。

これについて韓国メディアから非常に間違った解釈が出ています。

例えば『朝鮮日報』では「韓国、4度目の挑戦で『国債先進国クラブ』に加入…どんな効果があるのか?」というタイトルの記事が出ています。

「国債先進国クラブ」(なんだこりゃ)なんてものはありませんし、そもそも「WGBI」は先進国の国債が組み入れられるというものではないのです。

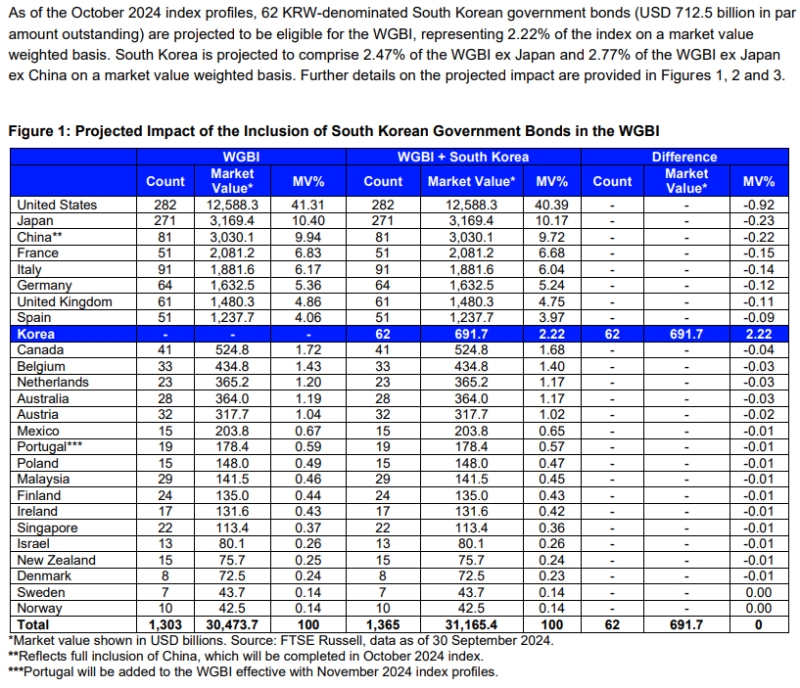

↑韓国の国債が組み入れられた場合の影響を示す『FTSE』のプレスリリース。

上掲の「WGBI」がいかに組成されているのかを見ていただければ分かりますが――、

最も重いのはアメリカ合衆国の国債で「41.31%」。次に重いのは日本の国債で「10.40%」(韓国の国債を編入する前)。

次が中国なのです(9.94%)。

またマレーシアの国債も入っており、比重は「0.46%」。

――となっています。

中国、マレーシアについては『FTSE Russell』はその有価証券市場を「先進国市場(Developed Market)」とは認めておりません。中国、マレーシアは「新興市場(Emerging Market)」に分類されています※。

※正確にいえばマレーシアは「Advanced Emerging」、中国は「Secondary Emerging」に分類されています。

この時点でお分かりになると思いますが、「WGBI」は「先進国と認められた!」から組み入れられるというものではないのです。

では「WGBI」は何かというと、これは世界の国債の動向を見るための指標です。

国際的な投資家は、世情も不安定でよく分からない国に投資したりはしませんので、合衆国や日本、(しゃあないので)中国、フランス、ドイツ、イギリスなど、投資されることの多い国の国債の比重を厚くして信頼性を高くしているのです。

「WGBI」は、国際的な投資家が信頼できる国の国債を反映するよう設計されています。

そのため、合衆国、日本、ドイツ、イギリスなどの主要先進国が重視され、中国などの新興市場の国債が組み入れられる際も慎重なアプローチが取られます。

このインデックスは、投資家にとって「どこに投資すべきか」を判断する基準の一つであり、政治的安定や信用力が高い国の比重が自然と厚くなるのです。

韓国の国債など別になくても良さそうですが、これはイギリス人の悪戯みたいなものであると同時に、韓国企画財政部の努力が一定成果を上げたもの――と見られます。

ただし、何度もいいますが、これは「韓国の国債が先進国国債と認められたもの」などではありません。

そもそも――Money1でも何度かご紹介しているとおり、『FTSE』は、(よせばいいのに)2009年に韓国について「新興市場」から「先進国市場」に分類し直しました。

ですので「韓国の国債は先進国国債だ」は――「ちょっと何言っているのか分からない」なのです。

(吉田ハンチング@dcp)